- Как купить авто у физлица в кредит

- Риски сделок по покупке авто у физлиц

- Процедура оформления

- Документы для получения кредита

- Знаете ли Вы что:

- Что предлагают банки

- Автокредит на подержанный автомобиль у физического лица

- Какие плюсы и минусы приобретения б/у авто в кредит?

- Каковы условия автокредитования?

- Особенности заема на подержанную машину

- Как оформить заявку и получить одобрение кредита?

- Возможно ли получить без первоначального взноса?

- В каком банке оформить?

- Покупка авто в кредит у частного лица. Пошаговая инструкция

- Как грамотно проверить автомобиль

- Какие документы нужно предоставить в банк

- Кому могут отказать

- Альтернативное решение — потребительский кредит

- Ставки по потребительским кредитам

- Плюсы и минусы кредитования подержанного авто

Как купить авто у физлица в кредит

Как подобрать идеальный кредит не потратив на это и 10 минут?

Кредит на приобретение машины с рук – редкий продукт, но такие предложения есть. Купля-продажа между физлицами сопряжена с дополнительными рисками для кредитора, поэтому заём выдаётся на менее выгодных условиях. Рассказываем, что нужно учесть при покупке подержанного авто у частного лица и какие банки готовы финансировать подобные сделки.

Риски сделок по покупке авто у физлиц

Прежде чем обращаться в банк за кредитом, покупатель должен согласовать с продавцом не только цену машины, но и схему сделки с привлечением банковского кредита. Не каждый владелец машины согласится ждать решения банка.

Покупателю следует проверить приобретаемый автомобиль, причём как его техническое состояние, так и юридическую чистоту.

Поставлено ли транспортное средство на регистрационный учёт, не числится ли в угоне, не находится ли в залоге или под арестом – на все эти вопросы ответ должен быть отрицательным. И, разумеется, нужно внимательно ознакомиться с содержимым ПТС. Сделать это лучше до обращения за кредитом. Банк тоже проверит качество потенциального залога, но инициатива заёмщика в этом случае поможет уже на первоначальном этапе отсеять «мутные» предложения и сэкономить время.

Вероятность отказа банка в кредите на покупку машины с рук высока.

Процедура оформления

Процесс покупки авто у физлица в кредит включает несколько последовательных шагов. Порядок может отличаться в зависимости от регламента конкретного финансового учреждения, но в целом выглядит так:

- Подача заявки в отделении банка или через интернет.

- Получение одобрения.

- Дополнительный этап, если заявка оформлялась дистанционно – сбор документов и предоставление их в банк.

- Сделка. На сделке должны присутствовать продавец машины и покупатель.

- Оплата первоначального взноса. Как правило, для этого продавцу открывается счёт в банке-кредиторе, и покупатель вносит на него средства наличными через кассу. Если средства находятся на счете покупателя, формируется платёжное поручение на перевод. Передача денег из рук в руки не допускается. Важно, чтобы сохранилось документальное подтверждение оплаты первого взноса.

- Заключение договора купли-продажи. Это делается также в присутствии кредитного менеджера.

- Оформление страховых полисов (если необходимо или есть желание заёмщика).

- Подписание кредитного договора и договора залога.

После завершения процедуры оформления кредита банк переводит денежные средства на счёт продавца, купленная машина оказывается в залоге у банка, а покупатель-заёмщик может пользоваться приобретением.

Документы для получения кредита

Типовой пакет документов для оформления кредита на покупку подержанного авто у физлица включает:

- общегражданский паспорт;

- документы, подтверждающие доходы и занятость;

- ПТС и свидетельство о регистрации ТС;

- полисы ОСАГО, КАСКО, GAP;

- договор купли-продажи.

Знаете ли Вы что:

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Что предлагают банки

Не все банки, выдающие автокредиты, финансируют приобретение подержанных автомобилей у физлиц. А у тех финучреждений, которые это делают, условия таких кредитов более жёсткие, чем при покупке новой машины в автосалоне. Рассмотрим условия кредитования покупки авто с пробегом на примере четырёх банков.

ВТБ предлагает автокредит «Свобода выбора» для покупки машин у частных лиц. Финучреждение декларирует ставку от 9,9%. Процент увеличивается, если заёмщик не оформляет полис страхования жизни и/или КАСКО.

В Быстробанке можно получить кредит на приобретение подержанной машины с рук по ставке 13-26% годовых. Окончательный размер процента зависит от суммы и срока кредитования, года выпуска авто, размера первого взноса и других факторов.

Плюс Банк выдаёт кредит «АвтоПлюс» на приобретение автомобилей с рук по ставке 20-25,7%. Получить заём возможно без первоначального взноса, срок кредитования – от 1 года до 7 лет.

Кредит Европа Банк предоставляет автокредит «Свои люди». Приобрести можно иномарку не старше 5 лет. Сумма займа – от 500 тыс. до 6 млн руб., предполагается страхование жизни и КАСКО. Процентная ставка – 10,9% годовых.

Для сравнения приведём размеры ставок по кредитам на покупку нового автомобиля в этих же банках:

- ВТБ («Автопривилегия – Лучшая ставка») – от 9,1%;

- Быстробанк – от 13% до 18%;

- Плюс Банк («Дилер Плюс») – от 17,2% до 17,7%;

- Кредит Европа Банк («Классический автокредит») – от 9,9% до 17,5%.

Если покупать автомобиль с рук, то следует иметь в виду, что за низкую цену придётся заплатить. Это и время, потраченное на сбор и оформление документов, и риски, связанные с возможной «нечистотой» приобретаемого авто, и повышенные процентные ставки по кредиту. Тем не менее, любому покупателю вполне по силам провести эту процедуру грамотно, избежать проблем и минимизировать свои затраты.

Источник статьи: http://money.inguru.ru/avtokredity/stat_kak_kupit_avto_u_fizlica_v_kredit

Автокредит на подержанный автомобиль у физического лица

Многие автолюбители предпочитают покупать подержанные машины, а не новые. Вторичный рынок имеет ряд неоспоримых преимуществ. Однако, при покупке автомобиля у физического лица могут возникнуть проблемы с получением кредита.

Какие плюсы и минусы приобретения б/у авто в кредит?

Цены на подержанные машины ниже, чем на новые, а кредит дает возможность выплачивать сумму частями. Поэтому многие предпочитают оформлять автокредиты. Получить займ на б/у автомобиль сложнее, чем на новый. У такого кредита есть свои достоинства и недостатки.

Цены на подержанные машины ниже, чем на новые, а кредит дает возможность выплачивать сумму частями. Поэтому многие предпочитают оформлять автокредиты. Получить займ на б/у автомобиль сложнее, чем на новый. У такого кредита есть свои достоинства и недостатки.

- Возможность купить машину, не имея всей суммы на момент покупки.

- Можно сэкономить, купив укомплектованную машину, которая не требует вложений. При этом она может быть выше классом, чем новая за те же деньги.

- Не все автомобили подходят под кредитные программы.

- Банки неохотно дают кредиты на старые (более 5 лет) машины. Конечно, бывают исключения. Но получить кредит на транспорт, которому более 10 лет, очень сложно.

- Машина попадает под залог банка. То есть при неуплате кредита ее изымут.

- Процентная ставка на подержанный транспорт выше, чем на новый.

- Не каждый продавец соглашается на ожидание одобрения кредита. Кроме того, для него в этой процедуре есть некоторый дискомфорт.

Каковы условия автокредитования?

Кредитные программы бывают разными. Они отличаются в зависимости от нескольких факторов:

- срок кредитования;

- годовая процентная ставка;

- сумма первоначального взноса;

- схема платежей;

- дополнительные платежи (неустойки, комиссии, страховки и т.п.);

- степень обеспеченности возврата долга.

ВАЖНО! При автокредите б/у машины, процентная ставка (переплата) выше, чем на новые авто.

Особенности заема на подержанную машину

Процентная ставка на подержанную машину выше в среднем на 2-4%. При оформлении сделки банку сложно проверить чистоту закладываемого автомобиля: это недешево и не всегда при такой проверке возможно добиться абсолютной достоверности результата, так как на вторичном рынке много угнанных и уже находящихся в залоге автомобилей. Свои риски банк возмещает удорожанием кредита.

Сотрудник банка обязательно проводит осмотр и оценку автомобиля. Это делается для проверки соответствия ее рыночной стоимости. Кстати, банк может не дать кредит на авто определенной марки, обосновав это тем, что он не попадает под программу кредитования.

ВАЖНО! Если продавец автомобиля ― физическое лицо, то для завершения процедуры он должен будет поставить машину на продажу в салон, торгующий подержанными автомобилями, поскольку кредитные деньги банк перечислит только на расчетный счет юридического лица. В такой ситуации стоимость автомобиля поднимется, так как автосалону нужно будет выплатить процент.

Как оформить заявку и получить одобрение кредита?

Оформление кредита на новое авто из салона проходит значительно проще, чем на машину с пробегом, которую продает физическое лицо. Чтобы получить заем, нужно действовать по следующему алгоритму:

- После выбора автомобиля обсудите ситуацию с продавцом. Расскажите о своих намерениях взять кредит. Если продавец готов пойти на встречу, то можно составлять заявку в банк.

- Заполните анкету на получение автокредита. Соберите полный пакет документов и подайте его на рассмотрение.

Пакет документов состоит из:

- копий всех страниц паспортов покупателя и продавца;

- анкеты, в которой указан состав семьи заемщика, его доходы, трудовой стаж, образование, имущество;

- справки по форме 2-НДФЛ;

- ПТС;

- свидетельства о регистрации автомобиля;

- копии трудовой книжки покупателя автомобиля;

- заключения технического эксперта СТО о состоянии автомобиля;

- страхового полиса ОСАГО.

ВАЖНО! Чем лучше кредитная история и чем выше доход гражданина, тем больше вероятность одобрения заявки. Если потенциальный заемщик не трудоустроен официально, то получить кредит он не сможет.

Чтобы банк проникся доверием и более охотно одобрил заявку, можно предоставить платежеспособного поручителя. Если на примете нет такого человека, то стоит обратиться в специальную организацию.

Возможно ли получить без первоначального взноса?

Некоторые банки выдают кредиты без первоначального взноса, но только тем гражданам, чья кредитная история не запачкана неуплатами и задержками. Однако, стоит хорошо обдумать идею автокредита без первой выплаты: годовая ставка при таких условиях в несколько раз выше, чем при программе с первоначальным взносом.

Некоторые банки выдают кредиты без первоначального взноса, но только тем гражданам, чья кредитная история не запачкана неуплатами и задержками. Однако, стоит хорошо обдумать идею автокредита без первой выплаты: годовая ставка при таких условиях в несколько раз выше, чем при программе с первоначальным взносом.

ВАЖНО! Чем проще банк выдает кредит, то есть делает множество поблажек для заемщика, тем сложнее будет погасить задолженность. В банке давно просчитаны все схемы и рисковать никто не будет: для подозрительных заемщиков самые высокие проценты, а значит и переплата. Кредитная организация не будет работать в убыток себе.

Лучше взять кредит с первоначальным взносом, так как от его размера зависит годовая процентная ставка.

В каком банке оформить?

Многие банки предлагают автокредит, но условия у всех разные:

| Не нашли ответ на свой вопрос? Позвоните юристу! |

Москва: +7 (499) 110-89-42

Санкт-Петербург: +7 (812) 385-56-34

Россия: +7 (499) 755-96-84

- ВТБ. Ставка от 9,9%, но процент увеличивается, если заемщик не оформляет полис страхования жизни и/или КАСКО. При этом ставка автокредита на новые машины от 9,1%.

- Плюс Банк. Предлагает кредит 20-25,7% годовых. При этом возможен заем без первоначального взноса на срок от 1 года до 7 лет. Условия кажутся мягкими, но переплата просто огромная. Кредит на новую машину обойдется в 13-18% годовых.

- Быстробанк. На подержанную автомашину процентная ставка от 13 до 26, на новую — от 17,2% до 17,7%. На формирование ставки влияет множество факторов: марка авто, год выпуска и т.д.

- Кредит Европа Банк. Здесь условия чуть строже. Кредит выдают только на иномарки не старше пяти лет. Заем от 500 тысяч до 6 млн рублей, но предполагается страхование жизни и КАСКО. Процентная ставка ― 10,9% годовых. На новые машины процентная ставка составляет от 9,9% до 17,5%.

Кредит не всегда является разумным решением. Не стоит брать крупный займ, ведь чем дольше срок выплаты, тем больше будет итоговая переплата.

Источник статьи: http://autourist.expert/sdelki-s-avto/pokupka/avtokredit-na-poderzhannyj-avtomobil-u-fizicheskogo-litsa.html

Покупка авто в кредит у частного лица. Пошаговая инструкция

Как купить авто у родственника, друга или знакомого, заняв деньги в банке. Все тонкости оформления автокредита для покупки машины у частного лица — в нашей статье.

Как грамотно проверить автомобиль

Лучший вариант — покупать автомобиль у людей, которым доверяете. Это позволит избежать неприятностей после оформления договора купли-продажи. Вы точно будете знать, что вам продали авто, с историей которого вы знакомы.

Если вы собираетесь купить машину у частного лица (знакомого или нет), обязательно потребуйте следующее:

- Документы на право владения автомобилем. Доверенность на пользование не подходит.

- Акт технической экспертизы. Для этого съездите вместе с владельцем покупаемого авто на СТО, где сотрудники проведут полное техобслуживание. Если автомобиль побывал в авариях, имеет серьезные проблемы с двигателем или корпусом, то опытный механик в миг это определит. Даже если вы не передумаете покупать такой автомобиль, то сможете рассчитывать на снижение стоимости.

- Справку, что автомобиль не находится залоге у банка. Вы можете проверить это самостоятельно. Просто попросите у продавца машины паспорт транспортного средства и предыдущий договор купли-продажи. Если авто в залоге, то оригиналов документов у нынешнего владельца транспорта не будет.

Видите на паспорте транспортного средства пометку «Дубликат»? Возможно авто в залоге у банка

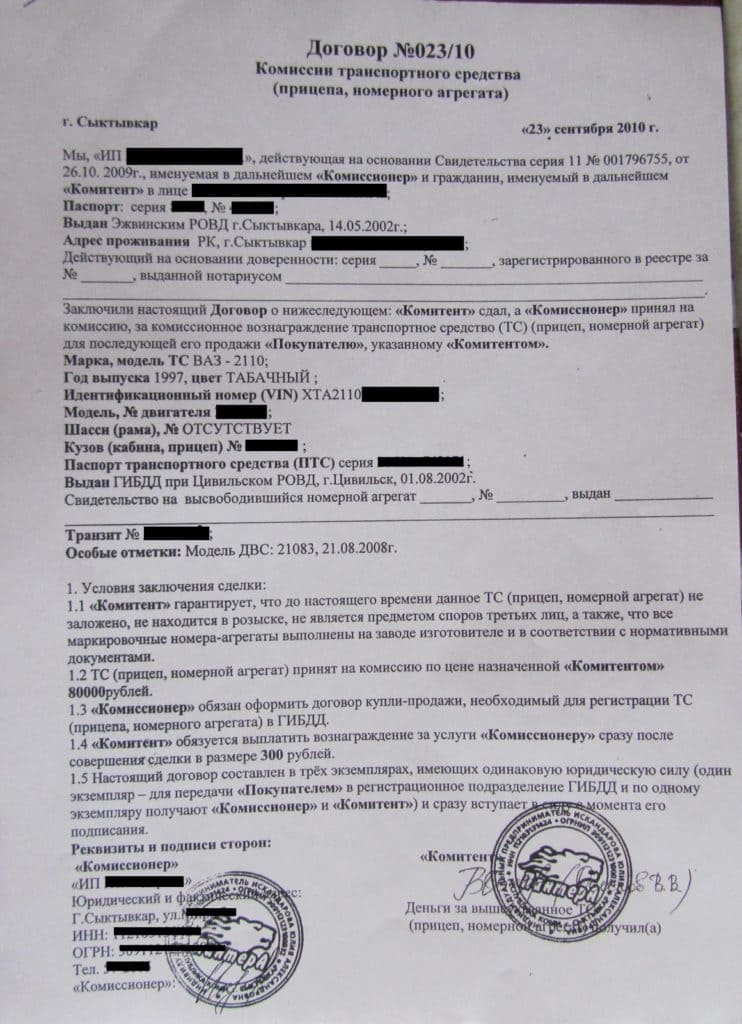

Обратите внимание на название предыдущего договора купли-продажи. Если встретили формулировку «Договор комиссии на продажу транспортного средства», значит авто принадлежит банку.

Договор купли-продажи машины (нажмите на картинку, чтобы увеличить)

Подозрительно низкая цена на авто также может указывать, что машина принадлежит банку.

Если с документами и самим авто все в порядке, то можно брать кредит на его приобретение.

Какие документы нужно предоставить в банк

Для получения кредита на покупку автомобиля у частного лица покупателю необходимо предоставить в банк следующие документы:

- Копии всех страниц паспортов покупателя и продавца;

- Заполненную анкету, в которой указаны данные о составе семьи, имуществе, которым вы владеете, образовании, доходах;

- Справку по форме 2-НДФЛ. В некоторых случаях вас попросят предоставить справку о доходах по форме банка;

- Технический паспорт автомобиля (ПТС);

- Свидетельство о регистрации автомобиля;

- Копию трудовой книжки покупателя автомобиля;

- Заключение технического эксперта СТО о состоянии автомобиля;

- Страховой полис КАСКО на весь период кредитования.

В некоторых случаях банк может потребовать и другие документы. К примеру, выписки с банковских счетов, полис обязательного медицинского страхования, разрешение супруги или супруга на автокредитование, информацию о поручителях и т.д. Рассмотрение заявки на получение кредита может занять от двух до десяти дней.

Кому могут отказать

Банк имеет право отказать в выдаче автокредита на покупку подержанного авто у частного лица, если:

- Покупатель не вносит первоначальный взнос;

- Имеет плохую кредитную историю;

- Отсутствие постоянного источника дохода;

- Низкий заработок, который не позволяет оплачивать кредит.

Альтернативное решение — потребительский кредит

Если автокредитование покажется вам слишком сложным и проблемным, то всегда есть альтернативный вариант. Вы можете оформить потребительский кредит, который выдается на любые цели. В таком случае покупателю не придется оформлять КАСКО, предоставлять пакет документов в банк. Процентная ставка тоже возрастет, но не намного. Это отличный вариант для покупки авто на вторичном рынке.

Мы собрали для вас перечень банков, которые кредитуют покупку автомобиля у частных лиц, а также указали ставки по автокредитам.

| Банк | Программа | Срок, мес. | Мин. процент (%) | Макс. сумма (руб) |

| Газпромбанк | «Без первоначального взноса» | 60 | 12,5 | 3 000 000 |

| ВТБ 24 | «Ягуар» | 12–60 | 13,5 | 6 000 000 |

| ВТБ 24 | «КИА» | 12–60 | 16 | 2 800 000 |

| Росбанк | На новый автомобиль | 6–60 | 13,9 | 5 000 000 |

| Локобанк | Под залог авто | 72 | 12,4 | 5 000 000 |

| Альфа-Банк | Новый автомобиль | 60 | 16 | 3 000 000 |

| Сбербанк | С государственным субсидированием | 36 | 10 | 1 000 000 |

Ставки по потребительским кредитам

| Банк | Процент (%) |

| ОТП Банк | 11,5 |

| «Ренессанс Кредит» | 11,9 |

| Альфа-Банк | 11,9 |

| Райффайзенбанк | 11,99 |

| «Восточный» | 12 |

| Совкомбанк | 12 |

| Сбербанк | 12,9 |

| ВТБ Банк Москвы | 12,9 |

| ВТБ 24 | 16 |

Плюсы и минусы кредитования подержанного авто

Не все банки готовы кредитовать покупку автомобилей у частных лиц. И даже если учреждение согласится предоставить такой кредит, то ставка по нему будет выше, чем на покупку автомобиля из автосалона. Так, например, ставка на покупку нового авто от официального дистрибьютора составляет 9 – 14%, то на покупку подержанного автомобиля у частного лица процентная ставка будет варьироваться от 10 до 16%.

Теперь подробнее рассмотрим плюсы и минусы кредитования на покупку авто у частного лица.

- Покупка автомобиля по доступной цене;

- Возможность купить автомобиль людям с небольшим, но постоянным достатком;

- Оплата покупки авто в рассрочку;

- Затраты на приобретение автомобиля можно просчитать сразу;

- Отсутствие комиссии автосалону.

- Более высокая процентная ставка;

- Автомобиль сразу передается в залог банку. Вы не сможете перепродать авто, пока не выплатите кредит;

- Дополнительные затраты на автоэкспертизу, оценщика, услуги нотариуса и другие затраты.

Источник статьи: http://creditznatok.ru/article/avtokredity/pokupka-avto-v-kredit-u-chastnogo-litsa-poshagovaya-instruktsiya/