Порядок отражения в учете расчетов с учредителем

Расчеты с учредителями в отношении недвижимого и особо ценного движимого имущества бюджетного учреждения вызывают у бухгалтеров много вопросов. Финансисты выпустили по данной теме разъяснения. Проанализируем ситуацию.

Ограничения по распоряжению имуществом

Согласно нормам Федерального закона от 8 мая 2010 г. № 83-ФЗ, право государственных (муниципальных) бюджетных учреждений по распоряжению имуществом и принятию обязательств ограничено в связи с возможными рисками обременения и (или) отчуждения имущества (в том числе при условии принятия обязательств учреждения, не обеспеченных соответствующими активами).

В соответствии со статьей 120 Гражданского кодекса РФ, пунктом 10 статьи 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ бюджетные учреждения отвечают по своим обязательствам всем находящимся у них на праве оперативного управления имуществом. Исключение составляет недвижимое и особо ценное движимое имущество, закрепленное за учреждениями собственником этого имущества или приобретенное учреждениями за счет выделенных собственником средств.

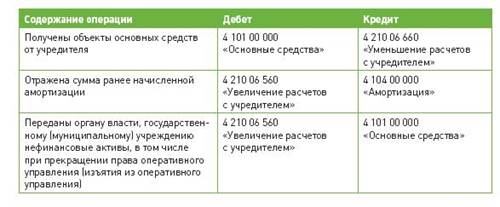

Для учета расчетов с органом власти, наделенным функциями и полномочиями учредителя в отношении государственного (муниципального) бюджетного учреждения, предназначен счет 210 06 000 «Расчеты с учредителем». Это установлено пунктом 238 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н. На данном счете отражаются расчеты по поступлению объектов основных средств и материальных активов, переданных учредителем бюджетному учреждению в оперативное управление, и их возврат.

На основании пунктов 9, 116 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н), расчеты с учредителем при получении объектов основных средств при закреплении за бюджетным учреждением права оперативного управления отражаются в сумме балансовой стоимости активов.

Проводки выглядят так:

В случае изменения в течение года (на сумму начисленной амортизации, выбытия имущества и пр.) стоимости имущества, которым учреждение не отвечает по принятым им обязательствам, показатель счета 210 06 000 подлежит корректировке не реже одного раза в год. Об этом сказано в письме Минфина России от 11 июля 2012 г. № 02-06-07/2679. В учете следует отразить такие бухгалтерские записи:

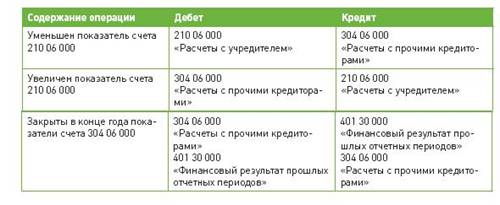

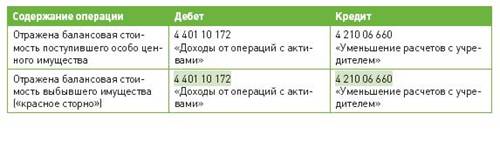

В письме Минфина России от 18 сентября 2012 г. № 02-06-07/3798 предложен иной порядок отражения в учете бюджетного учреждения расчетов с учредителем, отличный от порядка учета таких расчетов, предусмотренного пунктом 116 Инструкции № 174н. Проводки по отражению расчетов с учредителем выглядят так:

Изменение показателей по результатам произведенных операций с особо ценным имуществом отражается в учете учреждения следующим образом:

Финансисты обращают внимание, что по результатам проведенной корректировки входящих остатков 2012 года учредителем (учреждением) в составе годовой бюджетной (бухгалтерской) отчетности за 2012 год подлежат формированию Сведения (ф. 0503173). В них в графе 5 «Причина расхождения» Раздела 2 «Причины изменений» указывается уточненный размер вложений учредителя в недвижимое и особо ценное движимое имущество учреждения.

На приобретение основных средств бюджетному учреждению может быть выделена учредителем целевая субсидия (п. 1 ст. 78.1 Бюджетного кодекса РФ).

В этом случае операции по приобретению основных средств отражаются по коду вида деятельности «5» – субсидии на иные цели.

Если указанные активы приобретены в рамках республиканских и (или) федеральных целевых программ или отнесены к недвижимому и особо ценному движимому имуществу учреждения, то в таком случае эти объекты основных средств следует перевести с кода вида деятельности «5» на код вида деятельности «4» – субсидии на выполнение государственного (муниципального) задания.

Проводки в учете отражаются следующим образом:

Статья напечатана в журнале «Учет в бюджетных учреждениях» №11, ноябрь 2012 г.

Источник статьи: http://www.klerk.ru/buh/articles/294771/

Аренда автомобиля у работника и учредителя: особенности учета расходов

Вопрос от читателя Клерк.Ру Евгения (г. Москва)

Мы ООО на ОСНО (оптовая торговля расходными материалами). Компания состоит из ген. директора, коммерческого директора и руководителя отдела продаж — все трое являемся учредителями фирмы. У каждого имеется автомобиль, который используется для работы по получению товара от поставщиков и доставке его клиентам. Мы заключили договора аренды ТС без экипажа и установили размер арендной платы 25 000 рублей.

С этой суммы мы платим НДФЛ 13% и все. Все эти суммы мы относим к расходам компании. В договоре прописано, что данная сумма за аренду включает в себя расходы на содержание, страхование и ГСМ, но документально это никак не подтверждается. Можно ли так делать и не возникнет ли у налоговой вопросов почему мы относим это к расходам и не подтверждаем документально (чеками с заправки и т.п.)?

В соответствии со ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Таким образом, договор аренды имущества предусматривает уплату арендатором арендной платы, которая относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ.

Размер арендных платежей и порядок их перечисления определяются договором, заключенным в порядке, установленном гражданским законодательством.

Согласно ст. ст. 642, 644 — 646 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

Арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

Арендатор своими силами и средствами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Следовательно, управление и эксплуатационно-техническое обслуживание транспортного средства осуществляются непосредственно самим арендатором (ООО) путем привлечения соответствующих работников.

Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, возникающие в связи с его эксплуатацией.

В силу п. 1 ст. 252 НК РФ в целях гл. 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Кодекса), которыми признаются любые экономически обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), понесенные для осуществления деятельности, направленной на получение дохода.

Учитывая изложенное, затраты арендатора, произведенные по договорам аренды транспортных средств, в том числе затраты на приобретение им топлива для обеспечения работы данных автомобилей исходя из их фактического пробега, могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ.

В Вашей ситуации не имеют документального подтверждения как расходы на ГСМ, так и сам факт использования арендованных автомобилей в производственных целях (путевые листы не оформляются), поэтому претензии к расходам, возникающим по договорам аренды автомобилей, у работников налоговой службы обязательно возникнут.

Также Вам следует учитывать, что налоговые органы, в соответствии с п. 2 ст. 40 НК РФ, вправе проверять правильность применения цен по сделкам, в том числе и между взаимозависимыми лицами, исходя из рыночных цен. По мнению Минфина РФ, арендная плата за автомобиль может быть отнесена к расходам и учтена налогоплательщиком при определении объекта налогообложения в составе расходов, уменьшающих доходы, по цене сделки. Однако при принятии решения о размере арендной платы за автомобиль, организация должна руководствоваться ценами, сложившимися в данном регионе (Письмо от 19.08.2005 N 03-11-04/2/52).

Также отмечу, что включение в сумму арендной платы стоимости ГСМ может послужить поводом для переквалификации арендных отношений в отношения по использованию личных автомобилей работников в служебных целях. Основанием для выплаты компенсации за использование личного имущества работников в служебных целях, является ст. 188 Трудового кодекса РФ. Условия и порядок выплаты компенсации за использование работниками личных легковых автомобилей для служебных поездок установлены Письмом Минфина России от 21.07.92 N 57 от 22.07.92 N 13.

В соответствии с указанным Письмом в размерах компенсации работнику должно быть учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче — смазочные материалы, техническое обслуживание и текущий ремонт).

Компенсационные суммы можно учесть в составе прочих расходов на основании пп. 11 п. 1 ст. 264 НК РФ в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92.

Согласно пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Расходы на компенсацию за использование личного грузового транспорта работника гл. 25 НК РФ не предусмотрены.

Вместе с тем, учитывая, что перечень прочих расходов, связанных с производством и (или) реализацией, не является исчерпывающим, Минфин РФ считает, что суммы компенсации, начисленные работникам за использование ими личного грузового транспорта, поименованного в ст. 188 ТК РФ, для выполнения служебного задания, могут быть учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией, при условии, что они отвечают требованиям ст. 252 НК РФ (см. Письмо Минфина РФ от 18.03.2010 N 03-03-06/1/150).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Источник статьи: http://www.klerk.ru/buh/articles/209744/

Возврат займа основными средствами: учет и налогообложение

У организации есть задолженность перед учредителем по договору займа. Возврат займа организация планирует произвести путем передачи учредителю автомобиля, числящегося на ее балансе. Как оформить в таком случае погашение займа? Как отразить в учете передачу автомобиля, и какие налоговые обязательства возникают при этом?

Подробные разъяснения приводят специалисты проекта «1С:Консалтинг.Стандарт».

Гражданско-правовые отношения

Согласно статье 409 ГК РФ по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами договора. Для этого стороны должны заключить соглашение об отступном. Передача имущества (автомобиля) должна подтверждаться актом приема-передачи.

В ИАС «1С:Консалтинг. Стандарт» подробнее смотрите аналитику на тему «Соглашение об отступном», а также закладку «Образцы документов» к справке «Отступное» рубрики «Прекращение обязательств» подраздела «Общие положения об обязательствах» раздела «Обязательства. Договоры».

Бухгалтерский учет

При передаче автомобиля в качестве отступного организация признает в бухгалтерском учете прочий доход от его выбытия (п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н). При этом сумма дохода равна сумме погашаемой задолженности по займу (п. 10.1, абз. 1 п. 6.3 ПБУ 9/99). Погашение задолженности в данном случае отражается в бухгалтерском учете записью по дебету счета 66 (67) и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Одновременно с признанием прочего дохода организация признает прочий расход в виде остаточной стоимости переданного автомобиля (п. 11, п. 14.1, п. 16, п. 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, п. 30, п. 31 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н).

Для учета выбытия объектов ОС к счету 01 «Основные средства», на котором учитывается первоначальная стоимость ОС, может открываться отдельный субсчет «Выбытие основных средств». В дебет этого субсчета счета 01 переносится первоначальная стоимость объекта ОС, а в кредит — сумма накопленной амортизации, числящаяся на счете 02 «Амортизация основных средств» (Инструкция по применению Плана счетов). Прочие расходы отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (Инструкция по применению Плана счетов).

При этом производится запись по дебету счета 91, субсчет 91-2 «Прочие расходы» и кредиту счета 01 субсчет «Выбытие основных средств».

Согласно подпункту 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ, в том числе передача товаров по соглашению о предоставлении отступного, признается объектом налогообложения по НДС.

Моментом определения налоговой базы по НДС согласно пункту 1 статьи 167 НК РФ является наиболее ранняя из следующих дат:

- день отгрузки товаров;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

В рассматриваемой ситуации дата отгрузки и дата оплаты совпадают, так как организация передает имущество (автомобиль) в счет погашения существующей задолженности. При этом сумма кредиторской задолженности организации перед учредителями не может рассматриваться до момента отгрузки в качестве предоплаты за автомобиль.

Налоговая база в данном случае определяется как стоимость товара, исчисленная исходя из цены, определяемой в порядке, предусмотренном статьей 40 НК РФ, без включения в нее НДС (п. 1 ст. 154 НК РФ). Ценой автомобиля в рассматриваемой ситуации является сумма обязательства, погашаемого его передачей учредителю.

Начисленная на дату передачи автомобиля сумма НДС отражается по дебету счета 91, субсчет 91-2 «Прочие расходы» и кредиту счета 68 «Расчеты с бюджетом по налогам и сборам» субсчет «НДС».

Налог на прибыль

На дату передачи автомобиля заимодавцу организация признает в налоговом учете выручку от реализации передаваемого имущества в размере погашаемой задолженности без учета НДС (п. 1 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ).

При этом налоговая база может быть уменьшена на остаточную стоимость амортизируемого имущества, передаваемого в качестве отступного (подп. 1 п. 1 ст. 268 НК РФ).

Источник статьи: http://buh.ru/articles/faq/802/