- Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

- Порядок учета

- Настройка транспортного налога

- Покупка автомобиля

- Госпошлина за регистрацию авто

- Принятие к учету ОС

- Регистрация автомобиля

- Амортизация

- Транспортный налог и декларация

- Порядок действий при включении госпошлины в расходы организации

- Бухгалтерский учет поступления автомобиля

- Покупка автомобиля

- Вклад в уставный капитал

- Автомобиль получен безвозмездно

- Приобретение автомобиля по договору мены

- Приобретение автомобиля, бывшего в эксплуатации

- Определение стоимости приобретенного автомобиля для целей налогообложения

Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

При покупке машины нужно отразить много разных операций в 1С 8.3. Рассмотрим пошаговую инструкцию, как это сделать.

Порядок учета

Вначале разберем основные процессы при покупке автомобиля.

Автомобиль учитывается как основное средство. После покупки машины оплачивается госпошлина в ГИБДД либо до ввода в эксплуатацию авто, либо после. От этого зависит, куда будет включаться госпошлина:

- в стоимость автомобиля для учета ОС, если пошлина уплачена до ввода в эксплуатацию;

- в расходы организации, если пошлина уплачена после ввода в эксплуатацию.

Затем по автомобилю ежемесячно рассчитывается амортизация.

За владение машиной ежегодно рассчитывается транспортный налог и формируется декларация.

Далее рассмотрим пример: организация покупает автомобиль Renault Logan за 500 000 р., мощность 97 лошадиных сил. Госпошлина включается в стоимость машины.

Настройка транспортного налога

Определим настройки для транспортного налога: порядок уплаты налогов и способ отражения в бухгалтерском учете.

Получите 267 видеоуроков по 1С бесплатно:

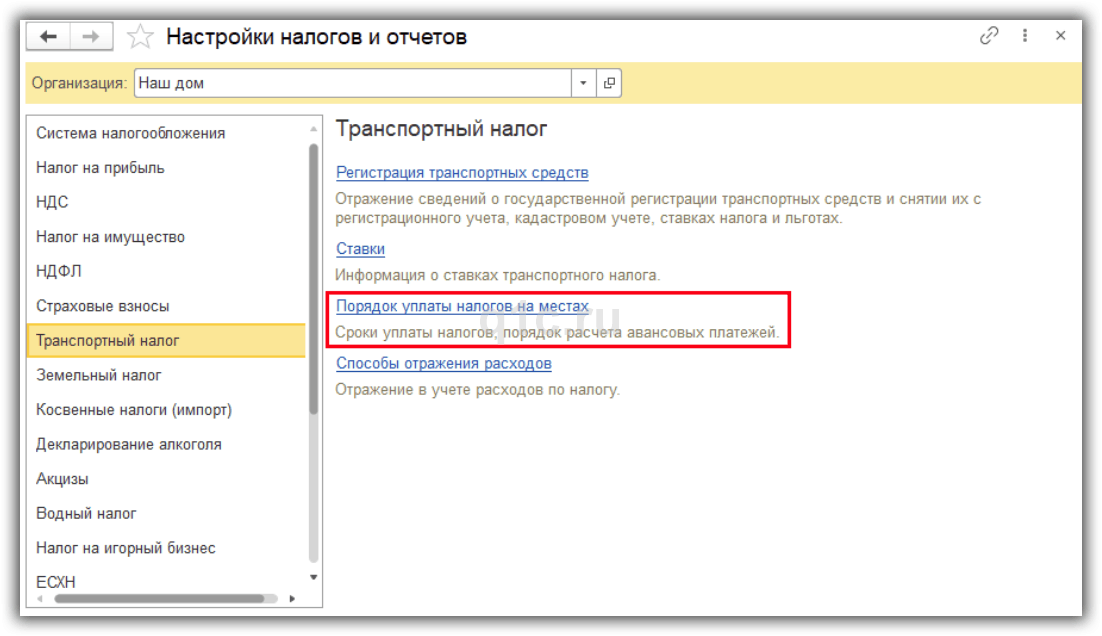

Для этого откроем настройки налогов и отчетов в меню “Главное — Настройки — Налоги и отчеты”. Далее найдем пункт “Транспортный налог” и перейдем по ссылке “Порядок уплаты налогов на местах”.

Здесь укажем дату действия и срок уплаты налога.

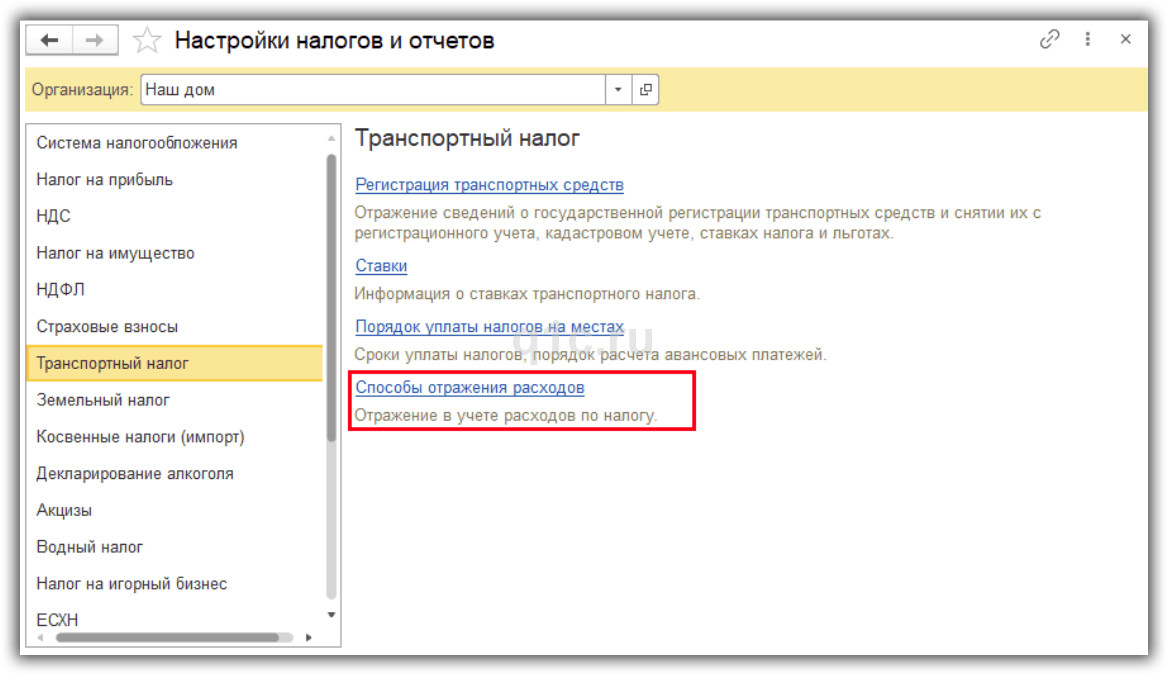

Далее перейдем по ссылке “Способы отражения расходов”.

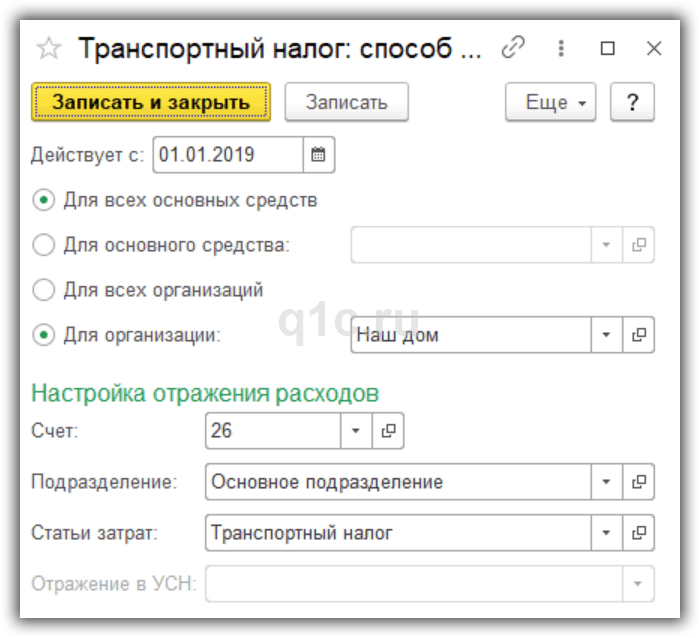

Укажем дату действия, счет расходов, подразделение и статью затрат.

Настройки можно задать на всю базу 1С, либо разбить по организациям или автомобилям.

Покупка автомобиля

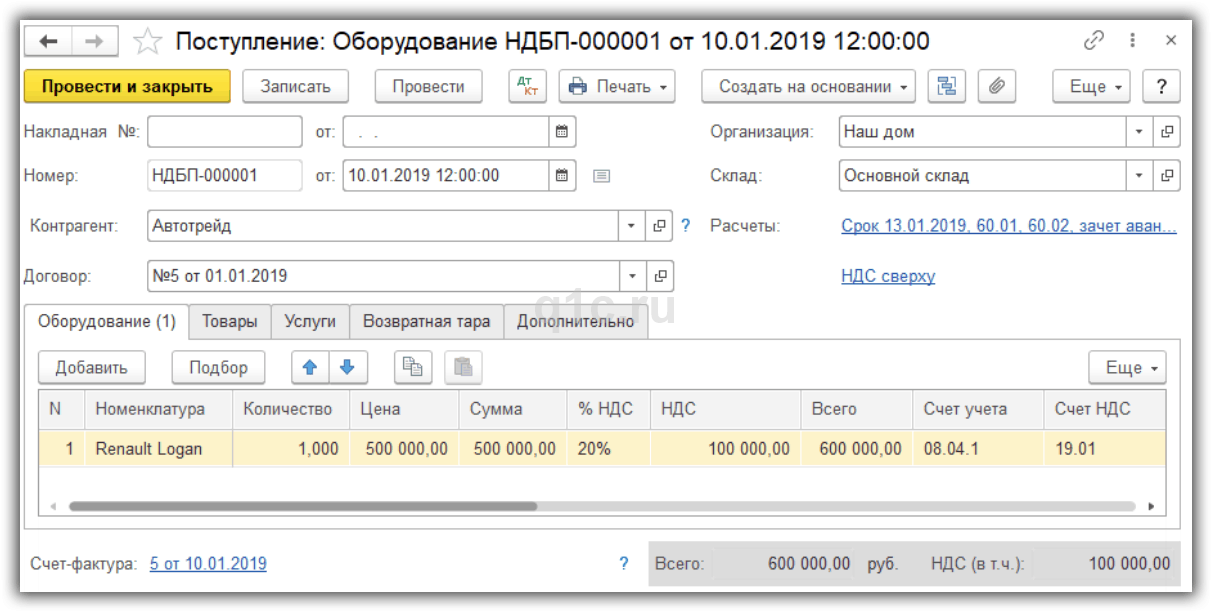

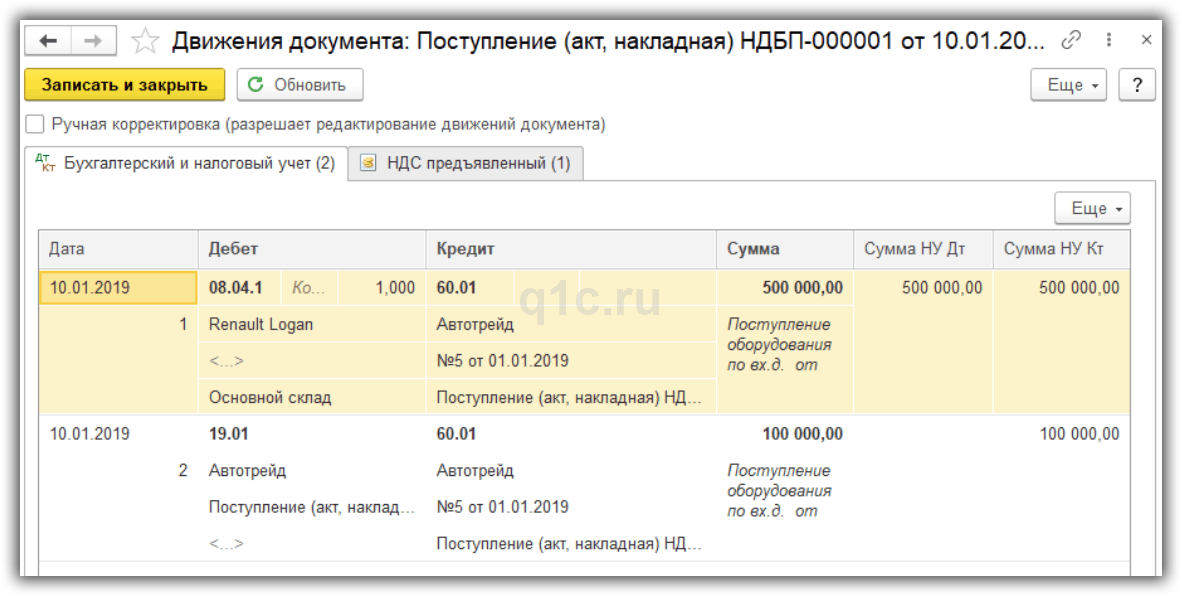

Для отражения покупки автомобиля создадим документ “Поступление (акты, накладные)”, вид операции “Оборудование”.

На закладке “Оборудование” укажем автомобиль Renault Logan и его стоимость 500 000 р.

Также зарегистрируем счет-фактуру.

Посмотрим проводки документа.

Стоимость автомобиля собирается на счете 08.04.1.

Госпошлина за регистрацию авто

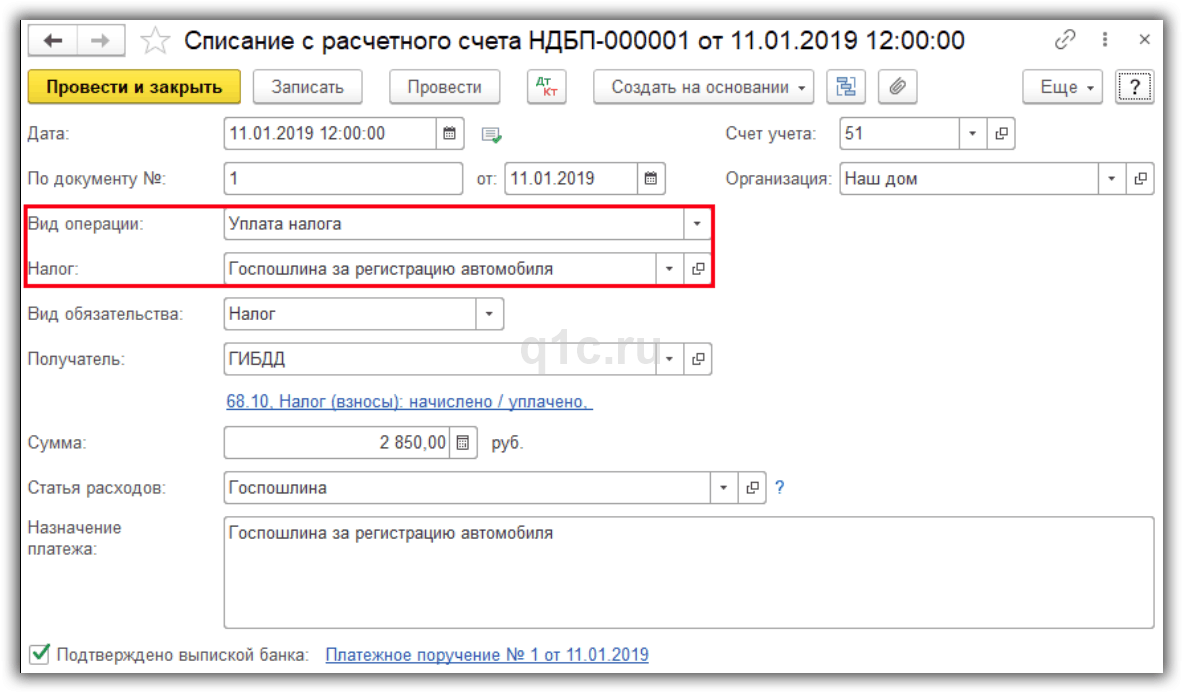

Оплатим госпошлину за регистрацию и включим ее в стоимость машины.

Для оплаты создаем документ “Списание с расчетного счета”, операция “Уплата налога”.

В документе указываем:

- Организацию и дату оплаты.

- Уплачиваемый налог:

- Счет учета 68.10.

- Сумму налога.

Посмотрим проводки документа:

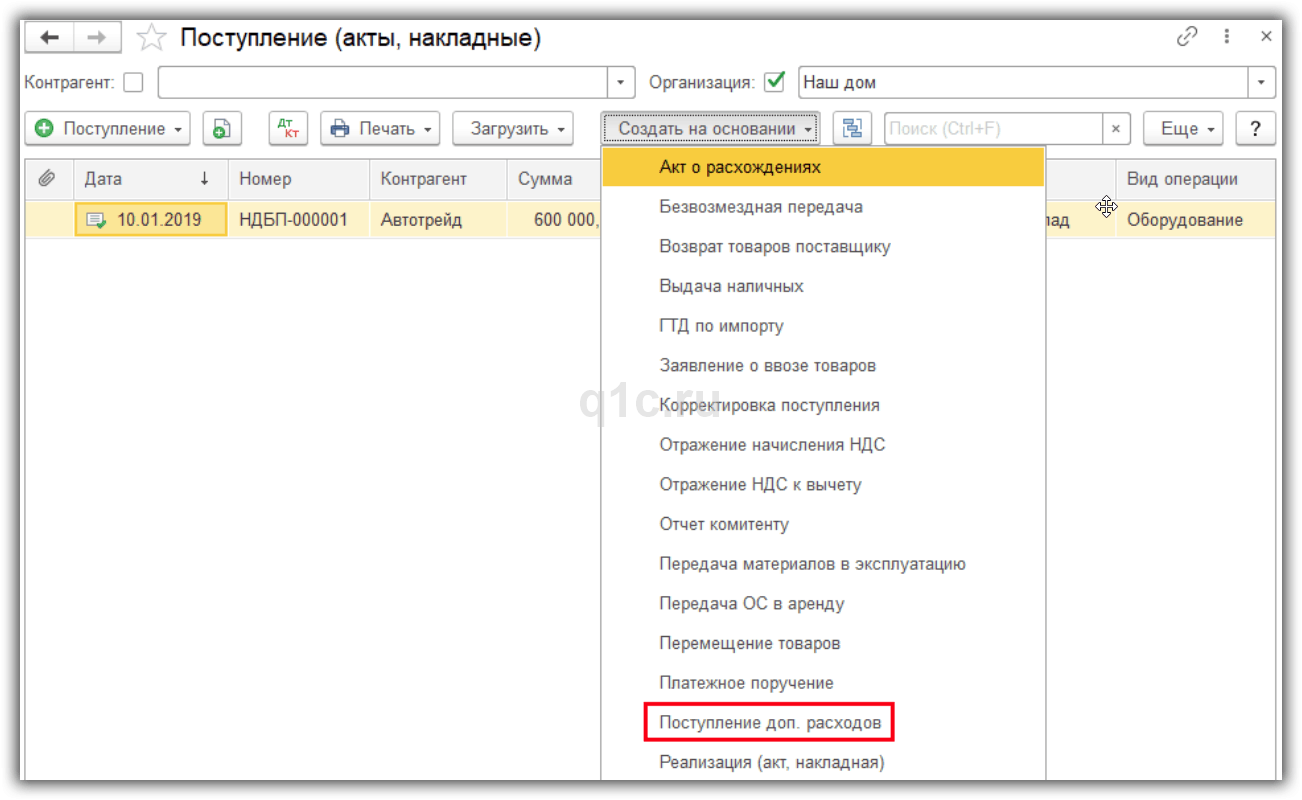

Для включения госпошлины в стоимость авто используется документ “Поступление доп. расходов”. Проще всего его создать на основании документа “Поступление (акты накладные)”.

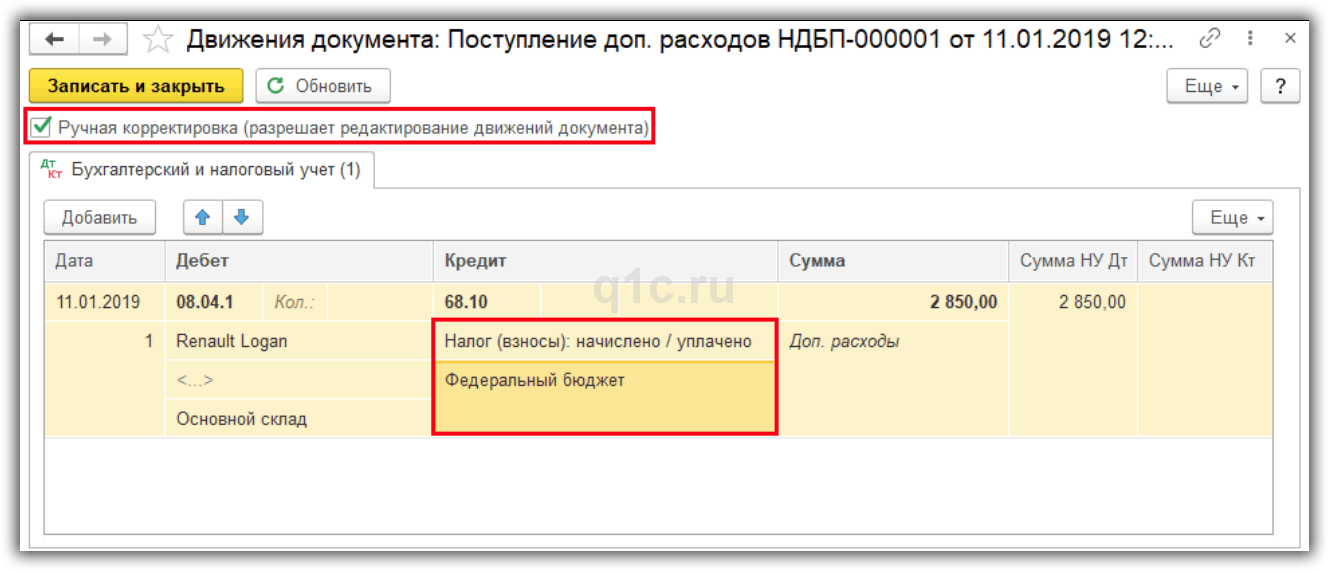

- В разделе “Расчеты” ставим счет расчетов 68.10.

- На закладке “Главное” указываем сумму дополнительных расходов.

- Закладка “Товары” заполнится автоматически.

В проводках субконто по счету 68.10 не заполняется автоматически. Для изменения ставим флажок “Ручная корректировка (разрешает редактирование движений документа)” и указываем субконто.

В результате стоимость основного средства увеличилась на сумму госпошлины.

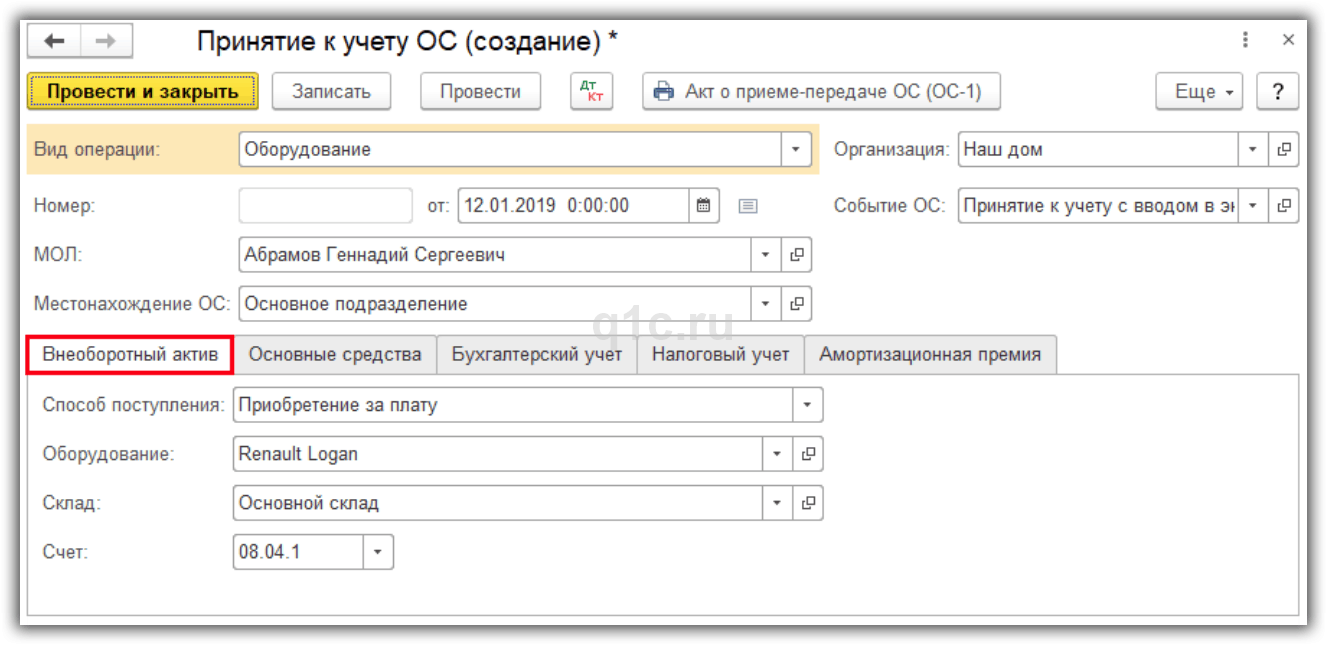

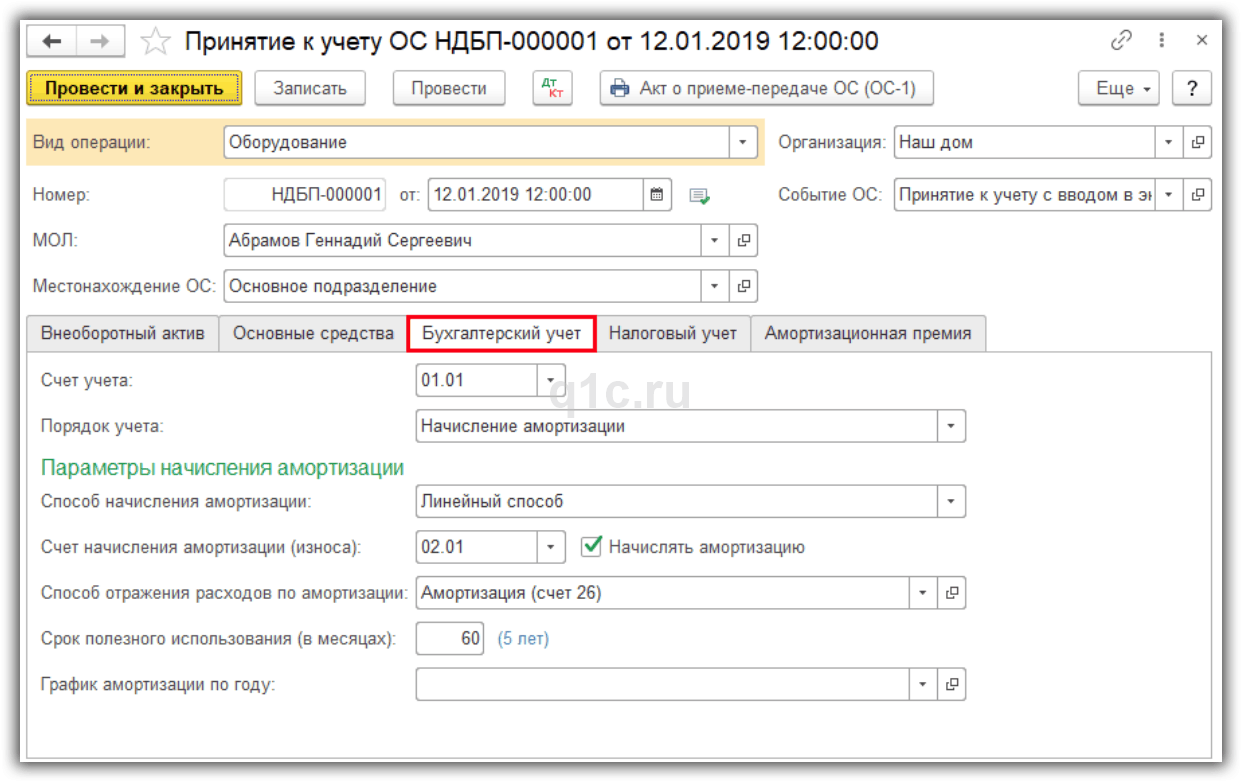

Принятие к учету ОС

Для ввода машины в эксплуатацию зайдем в меню “ОС и НМА — Поступление основных средств — Принятие к учету ОС” и создадим новый документ, вид операции “Оборудование”.

Указываем автомобиль и его счет учета.

На закладке “Основные средства” добавим основное средство.

Определим настройки отражения основного средства в бухгалтерском и налоговом учете на соответствующих закладках.

В проводках документа стоимость основного средства учтена на счете 01.01.

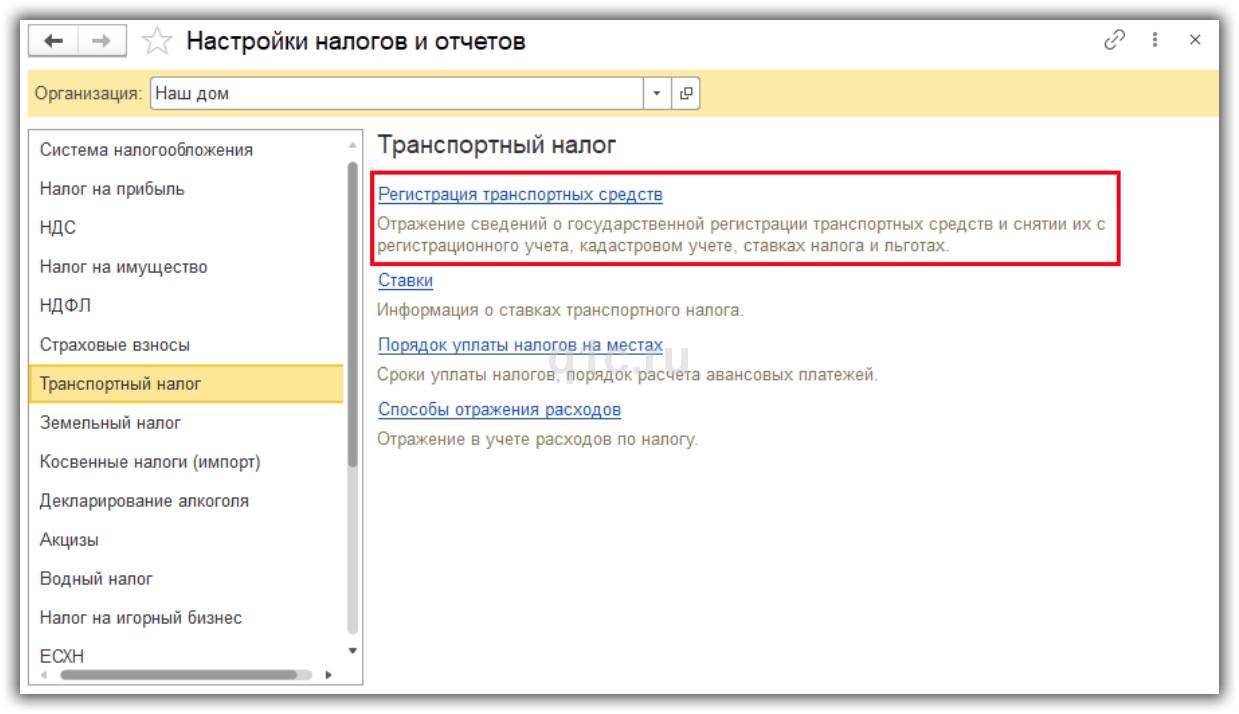

Регистрация автомобиля

Для регистрации автомобиля зайдем в настройки налогов и отчетов и перейдем по ссылке “Регистрация транспортных средств”.

Создадим новую запись.

- Указываем основное средство, дату регистрации, организацию, место постановки на учет.

- Выбираем код вида транспортного средства.

- Заполняем характеристики автомобиля: VIN, марку, гос. номер, мощность двигателя, экологический класс.

- Налоговая ставка определяется автоматически на основании мощности авто.

Сохраним настройку по кнопке “Записать и закрыть”.

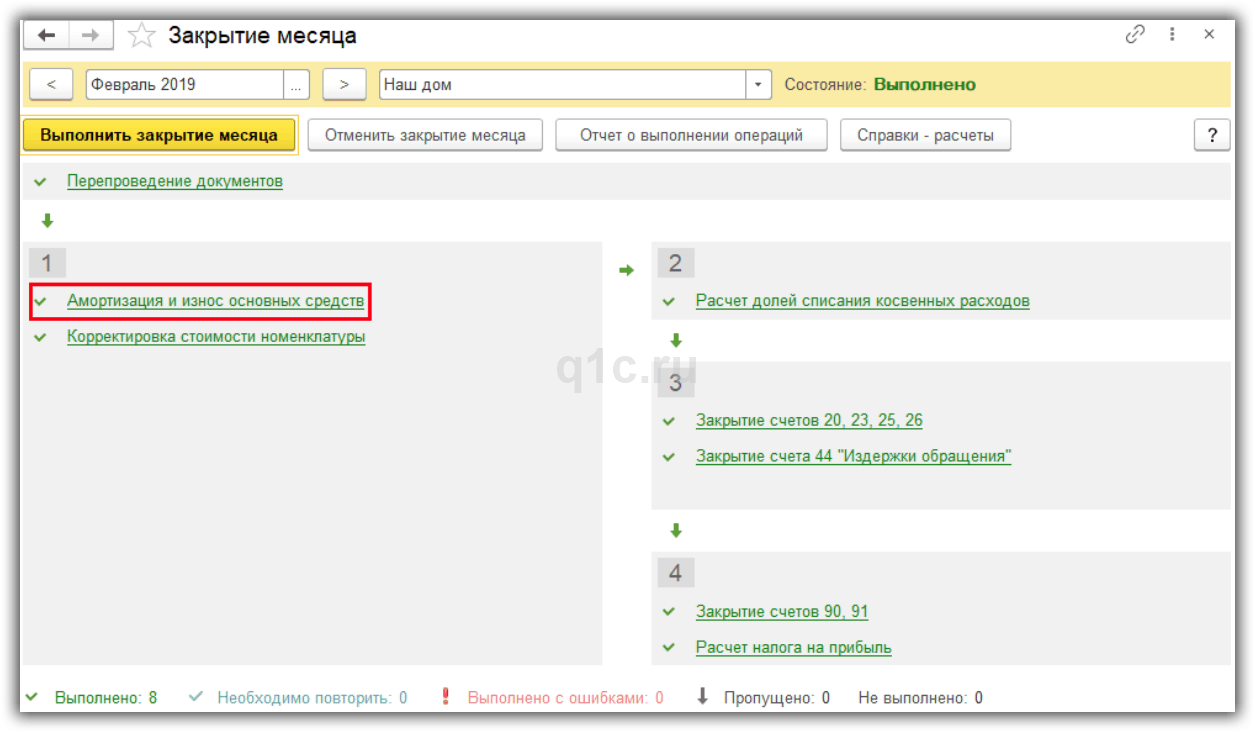

Амортизация

При закрытии месяца будет автоматически считаться амортизация (со следующего месяца после принятия авто к учету).

Создается проводка Дт 26 Кт 02.01.

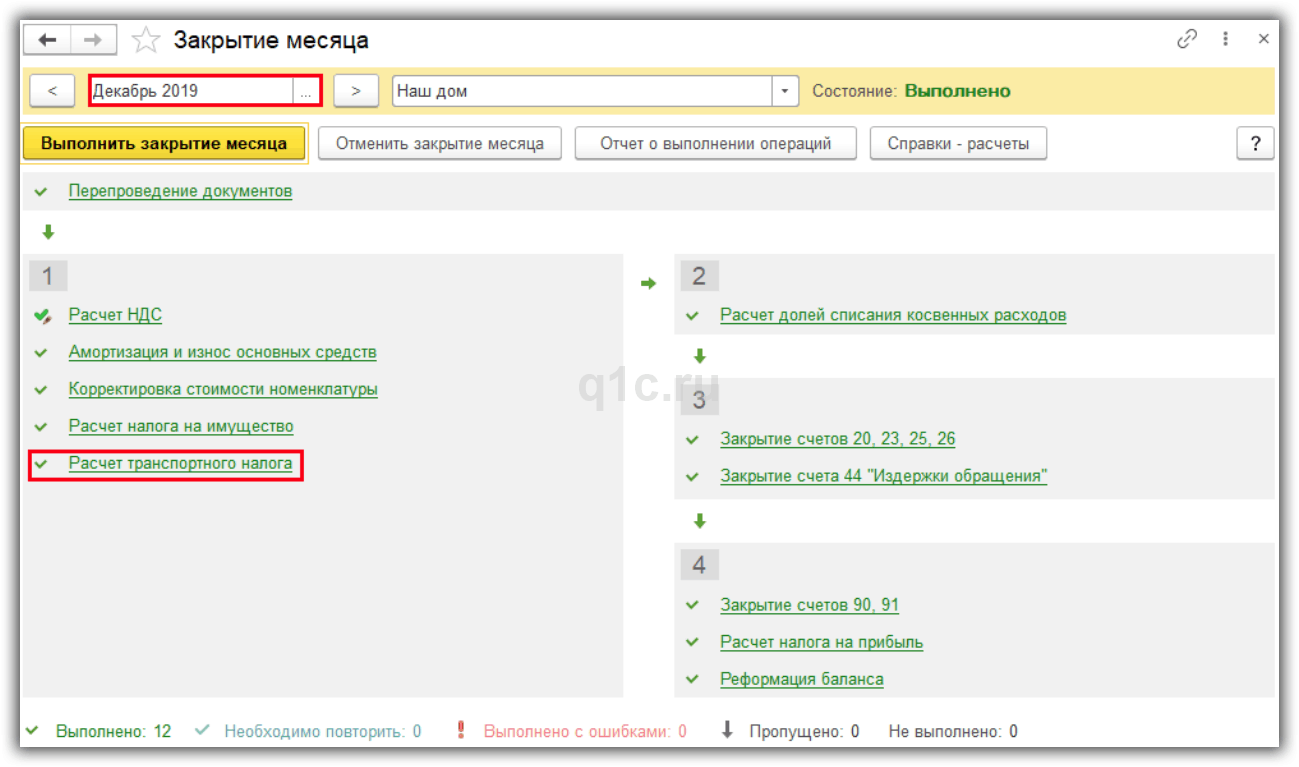

Транспортный налог и декларация

В конце года при закрытии месяца автоматически рассчитается транспортный налог.

Будет создана проводка Дт 26 Кт 68.07.

Транспортный налог считается так: Количество лошадиных сил * Ставка налога = 97 л.с. * 12 р. = 1164 р.

Далее нужно сдать Декларацию по транспортному налогу.

Для этого в списке регламентированных отчетов создадим отчет “Декларация по транспортному налогу (годовая)”.

Отчет заполняется автоматически по кнопке “Заполнить”.

В разделе 1 заполняется общая сумма налога по всем транспортным средствам.

В разделе 2 приводится расшифровка по каждому автомобилю.

Порядок действий при включении госпошлины в расходы организации

В этом случае выполняются практически те же действия.

При этом не нужно создавать документ “Поступление доп. расходов”.

Вместо него создается документ “Операция” в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

По дебету указываем счет расходов. По кредиту указываем счет 68.10.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник статьи: http://programmist1s.ru/pokupka-mashiny-v-1s/

Бухгалтерский учет поступления автомобиля

«Бухгалтер-профессионал автотранспортного предприятия», 2011, N 2

Автотранспортное средство принимается к учету в бухгалтерском балансе по первоначальной стоимости. Формирование первоначальной стоимости зависит от способа приобретения этого средства. К таким способам относятся: покупка, вклад в уставный капитал, безвозмездное получение, обмен.

Покупка автомобиля

Покупка автотранспортных средств (и новых, и бывших в употреблении) осуществляется по договору купли-продажи. Первоначальная стоимость при этом формируется из следующих элементов:

- суммы, фактически уплаченной поставщику (продавцу) по договору;

- суммы оплаты консультационных и информационных услуг, связанных с приобретением автотранспортного средства;

- государственных пошлин, связанных с оформлением документов, подтверждающих право организации на автотранспортное средство. К таким расходам относится, например, плата за регистрацию автомобиля в ГИБДД, за проведение технического осмотра, получение свидетельства о регистрации транспортного средства, паспорта транспортного средства, номерных знаков;

- таможенных пошлин и таможенных сборов (уплачиваются, если автотранспортное средство ввозится организацией на территорию России);

- суммы вознаграждения, уплаченной посреднической организации;

- фактических затрат организации на доставку приобретенного автотранспорта и приведение его в состояние, пригодное для использования;

- иных затрат, непосредственно связанных с приобретением автотранспортного средства.

Согласно п. 8 ПБУ 6/01 в фактические затраты на приобретение основных средств не включаются общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. Например, договором купли-продажи может быть предусмотрено участие представителя покупателя в отгрузке автомобилей с завода-изготовителя. Предприятие-покупатель направляет на завод-изготовитель начальника технического отдела. Его командировочные расходы следует включить в первоначальную стоимость полученных автомобилей.

В бухгалтерском учете информация о первоначальной стоимости объекта основного средства отражается на балансовом счете 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств». Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается в дебет балансового счета 01 «Основные средства».

Пример. ЗАО «Сатурн» в марте месяце приобрело по договору купли-продажи грузовой автомобиль стоимостью 1 180 000 руб., в том числе НДС 180 000 руб. По условиям договора транспортные расходы по доставке автомобиля несет предприятие-покупатель. Автомобиль был доставлен железнодорожным транспортом. Железнодорожный тариф составил 35 400 руб., НДС на железнодорожный тариф — 5400 руб. При регистрации автомобиля в органах ГИБДД предприятие уплатило госпошлину в размере 600 руб. Сформируем первоначальную стоимость грузового автомобиля. В нее войдут следующие расходы, произведенные ЗАО «Сатурн»:

- оплата поставщику — 1 000 000 руб.;

- железнодорожный тариф — 30 000 руб.;

- госпошлина — 600 руб.

Итого первоначальная стоимость грузового автомобиля составит 1 030 600 руб.

31 марта автомобиль был введен в эксплуатацию в составе основных средств ЗАО «Сатурн».

Бухгалтер ЗАО «Сатурн» сделает в марте следующие проводки:

Дебет 08-4 Кредит 60

- 1 000 000 руб. — стоимость грузового автомобиля без НДС;

Дебет 19-1 «НДС при приобретении основных средств» Кредит 60

- 180 000 руб. — НДС, предъявленный поставщиком грузового автомобиля;

Дебет 08-4 Кредит 60

- 30 000 руб. — железнодорожный тариф;

Дебет 19-1 Кредит 60

- 5400 руб. — НДС, предъявленный железной дорогой;

Дебет 68 Кредит 51

- 600 руб. — перечислена госпошлина;

Дебет 08-4 Кредит 68

- 600 руб. — сумма госпошлины включена в затраты на приобретение автомобиля;

Дебет 01 Кредит 08-4

- 1 030 600 руб. — отражена в учете первоначальная стоимость грузового автомобиля после ввода его в эксплуатацию;

Дебет 68 Кредит 19-1

- 180 000 руб. — налоговый вычет по НДС, предъявленного поставщиком. Этот вычет уменьшает НДС, подлежащий перечислению в бюджет, только после принятия грузового автомобиля к учету в составе основных средств и при наличии счета-фактуры поставщика;

Дебет 68 Кредит 19-1

- 5400 руб. — налоговый вычет по НДС, предъявленного железной дорогой. Данный вычет также применяется после принятия грузового автомобиля к учету в составе основных средств и при наличии счета-фактуры от организации-перевозчика;

Дебет 51 Кредит 60

- 1 180 000 руб. — оплачен счет поставщика грузового автомобиля;

Дебет 51 Кредит 60

- 30 000 руб. — оплачен железнодорожный тариф с НДС.

Согласно правилам, установленным ст. ст. 171 и 172 НК РФ, для предъявления к налоговому вычету суммы налога на добавленную стоимость, уплаченной при приобретении автотранспортных средств, необходимо выполнение следующих условий:

- автотранспортное средство принято к учету на балансовом счете 01 «Основные средства», что подтверждается соответствующими первичными документами (накладной на получение автомобиля, актом приемки-передачи основного средства по форме N ОС-1, приказом руководителя на ввод в эксплуатацию транспортного средства);

- автотранспортное средство будет использоваться в деятельности, облагаемой НДС;

- имеются в наличии счета-фактуры, предъявленные поставщиками;

- счета-фактуры поставщиков зарегистрированы в книге покупок.

Если автомобиль ввозится на таможенную территорию России, то для получения налогового вычета по НДС необходим также документ, подтверждающий фактическую уплату суммы налога.

Если организация применяет упрощенную систему налогообложения, то НДС по приобретенным автотранспортным средствам не принимается к налоговому вычету. Пункт 8 ПБУ 6/01 позволяет включать в первоначальную стоимость основного средства невозмещаемые налоги. Поэтому организация, применяющая упрощенную систему налогообложения, включает сумму «входного» НДС в первоначальную стоимость основного средства.

Как отразить в бухгалтерском учете приобретение автомобиля в таком случае, рассмотрим на примере.

Пример. Предприятие ООО «Север» применяет упрощенную систему налогообложения. Предприятие приобрело грузовой автомобиль стоимостью 236 000 руб., в том числе НДС 36 000 руб. При постановке на учет автомобиля в ГИБДД ООО «Север» уплатило госпошлину в размере 600 руб. Бухгалтер ООО «Север» сделает в учете следующие записи:

Дебет 08-4 Кредит 60

- 200 000 руб. — цена автомобиля без НДС по договору купли-продажи;

Дебет 19-1 Кредит 60

- 36 000 руб. — НДС, предъявленный поставщиком автомобиля;

Дебет 08-4 Кредит 19-1

- 36 000 руб. — сумма предъявленного поставщиком НДС отражена в составе затрат на приобретение объектов основных средств;

Дебет 68 Кредит 51

- 600 руб. — перечислена госпошлина за регистрацию автомобиля;

Дебет 08-4 Кредит 68

- 600 руб. — сумма госпошлины отражена в составе затрат на приобретение объектов основных средств;

Дебет 01 Кредит 08-4

- 236 600 руб. — автомобиль введен в эксплуатацию, отражена его первоначальная стоимость;

Дебет 60 Кредит 51

- 236 000 руб. — оплачен счет поставщика автомобиля.

Аналогичным образом формируется первоначальная стоимость автомобиля у организаций, которые будут использовать его для видов деятельности или операций, не облагаемых НДС.

Например, организация купила автомобиль исключительно для розничной торговли, по которой уплачивается единый налог на вмененный доход. «Входной» НДС организация включит в первоначальную стоимость автомобиля.

Если организация собирается использовать автомобиль как для облагаемых, так и не облагаемых НДС видов деятельности, сумму «входного» НДС следует распределить между первоначальной стоимостью автомобиля и налоговым вычетом. Рассмотрим описанную ситуацию на примере.

Пример. Организация осуществляет оптовую и розничную торговлю. При этом по розничной торговле организация уплачивает единый налог на вмененный доход.

В мае организация приобрела автомобиль за 354 000 руб., в том числе НДС 54 000 руб. В этом же месяце организация ввела автомобиль в эксплуатацию.

Необходимо распределить «входной» НДС пропорционально стоимости отгруженного во II квартале товара в оптовой и розничной торговле, то есть между видами деятельности, облагаемыми и не облагаемыми НДС.

Предположим, что во II квартале отгружен товар:

- в розничной торговле (ЕНВД) — 500 000 руб. (33,3%);

- в оптовой торговле (общий режим налогообложения) — 1 000 000 руб. (66,7%).

Итого реализация — 1 500 000 руб. (100%).

Сделаем в бухгалтерском учете записи, отражающие формирование первоначальной стоимости автомобиля:

Дебет 08-4 Кредит 60

- 300 000 руб. — цена автомобиля без НДС по договору купли-продажи;

Дебет 19-1 Кредит 60

- 54 000 руб. — НДС, предъявленный поставщиком автомобиля;

Дебет 19-1/01 Кредит 19-1

- 36 018 руб. (54 000 руб. x 66,7%) — сумма предъявленного поставщиком НДС, относящаяся к оптовой торговле;

Дебет 19-1/02 Кредит 19-1

- 17 982 руб. (54 000 руб. x 33,3%) — сумма предъявленного поставщиком НДС, относящаяся к розничной торговле;

Дебет 08-4 Кредит 19-1/02

- 17 982 руб. — сумма предъявленного поставщиком НДС отражена в составе затрат на приобретение объектов основных средств;

Дебет 68 «НДС» Кредит 19-1/01

- 36 018 руб. — налоговый вычет по НДС;

Дебет 01 Кредит 08-4

- 317 982 руб. (300 000 руб. + 17 982 руб.) — автомобиль введен в эксплуатацию, отражена его первоначальная стоимость;

Дебет 60 Кредит 51

- 354 000 руб. — оплачен счет поставщика автомобиля.

Если автотранспортное средство приобретено за иностранную валюту, то его стоимость определяется в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ на дату признания затрат, формирующих стоимость основного средства, то есть на дату принятия затрат к учету на балансовом счете 08. Указанное положение содержится в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Приказ Минфина России от 27 ноября 2006 г. N 154н).

Пример. Организация приобрела автомобиль у иностранного партнера за 10 000 долл. США. По условиям договора право собственности на автомобиль переходит к покупателю на дату пересечения границы.

10 мая автомобиль пересек границу. Курс доллара США, установленный Банком России на 10 мая, составил 23,4 руб/долл. США.

В учете организации сделана запись:

Дебет 08-4 Кредит 60

- 234 000 руб. (10 000 долл. США x 23,4 руб/долл. США) — цена автомобиля в рублевом эквиваленте на дату прохождения границы;

Дебет 08-4 Кредит 76

- 20 000 руб. — начислены таможенные сборы и пошлины;

Дебет 08-4 Кредит 68

- 600 руб. — начислена госпошлина за регистрацию автомобиля.

Автомобиль введен в эксплуатацию 10 июня. В учете организации сделана запись:

Дебет 01 Кредит 08-4

- 254 600 руб. (234 000 руб. + 20 000 руб. + 600 руб.) — отражена первоначальная стоимость автомобиля на дату ввода в эксплуатацию.

Вклад в уставный капитал

Первоначальная стоимость транспортного средства, внесенного в счет вклада в уставный (складочный) капитал, определяется как денежная оценка этого средства, согласованная учредителями (участниками) организации.

В бухгалтерском учете делают проводки:

Дебет 08-4 Кредит 75-1

- получено транспортное средство в счет вклада в уставный капитал;

Дебет 01 Кредит 08-4

- транспортное средство введено в эксплуатацию.

Кроме того, в первоначальную стоимость транспортного средства включаются затраты, связанные с его доставкой и подготовкой к эксплуатации.

Пример. ООО «Восход» является учредителем ЗАО «Северный ветер». В качестве вклада в уставный капитал «Северного ветра» ООО «Восход» передало легковой автомобиль. Согласованная стоимость этого автомобиля, подтвержденная независимым оценщиком, составила 200 000 руб. Для подготовки автомобиля к эксплуатации ЗАО «Северный ветер» заключило договор с предприятием «Автосервис» на проведение технического осмотра. Стоимость осмотра составила 11 800 руб. (в том числе НДС 1800 руб.). За регистрацию автомобиля в ГИБДД ЗАО «Северный ветер» уплатило госпошлину в размере 500 руб. Бухгалтер ЗАО «Северный ветер» сделает в учете следующие записи:

Дебет 75-1 Кредит 80

- 200 000 руб. — отражена задолженность ООО «Восход» по вкладу в уставный капитал ЗАО «Северный ветер»;

Дебет 08-4 Кредит 75-1

- 200 000 руб. — получен легковой автомобиль в счет вклада в уставный капитал;

Дебет 08-4 Кредит 60

- 10 000 руб. — отражена стоимость технического осмотра легкового автомобиля;

Дебет 19-1 Кредит 60

- 1800 руб. — НДС на стоимость услуг по техническому осмотру;

Дебет 68 Кредит 51

- 500 руб. — перечислена госпошлина за регистрацию автомобиля;

Дебет 08-4 Кредит 68

- 500 руб. — госпошлина включена в состав затрат по приобретению и вводу в эксплуатацию автомобиля;

Дебет 01 Кредит 08-4

- 210 500 руб. (200 000 руб. + 10 000 руб. + 500 руб.) — отражена первоначальная стоимость легкового автомобиля при вводе его в эксплуатацию.

Автомобиль получен безвозмездно

Первоначальная стоимость автотранспортного средства, полученного по договору дарения (безвозмездно), равна его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные средства, то есть на дату отражения на балансовом счете 08.

По договору дарения даритель безвозмездно передает одаряемому вещь в собственность (ст. 572 ГК РФ). Обязательна письменная форма договора дарения движимого имущества, если даритель — юридическое лицо и стоимость дара более 5 МРОТ (ст. 574 ГК РФ).

Согласно ст. 575 ГК РФ сделки дарения между коммерческими организациями на сумму более 5 МРОТ запрещены. Поэтому коммерческая организация может получить автотранспортное средство безвозмездно только от физических лиц, некоммерческих организаций, государственных и муниципальных органов.

В бухгалтерском учете операции, связанные с безвозмездным получением автотранспортного средства, отражают проводками:

Дебет 08-4 «Приобретение объектов основных средств» Кредит 98-2 «Безвозмездные поступления»

- отражена стоимость полученного безвозмездно автотранспортного средства по рыночной стоимости, сложившейся на дату принятия к учету;

Дебет 01 Кредит 08-4

- полученное безвозмездно автотранспортное средство введено в эксплуатацию.

Если организация, получившая автомобиль по договору дарения, несет дополнительные расходы по доставке автомобиля и (или) приведение его в состояние, пригодное для эксплуатации, то такие расходы также следует включить в первоначальную стоимость автотранспортного средства.

При определении налоговой базы по налогу на прибыль за отчетный период, в котором организация получила безвозмездно имущество (от юридического или физического лица), в налоговую базу следует включить полную стоимость этого имущества. Стоимость безвозмездно полученного имущества для целей налогообложения включается во внереализационные доходы (ст. 250 НК РФ). Эта стоимость определяется исходя из рыночных цен в соответствии с положениями ст. 40 НК РФ. При этом она не может быть ниже остаточной стоимости передаваемого безвозмездно транспортного средства. Информацию о ценах для целей налогообложения организация должна подтвердить документально или путем проведения независимой оценки.

Согласно пп. 1 п. 1 ст. 251 НК РФ не учитывается при определении налоговой базы стоимость имущества, полученного российской организацией безвозмездно:

- от организации, чья доля в уставном (складочном) капитале (фонде) принимающей имущество стороны составляет не менее 50%;

- от организации, в уставном (складочном) капитале (фонде) которой доля принимающей стороны составляет не менее 50%;

- от физического лица, если его доля в уставном (складочном) капитале (фонде) принимающей стороны составляет не менее 50%.

При этом стоимость основного средства, полученного безвозмездно от указанных лиц, не включается в доходы для целей налогообложения только при условии, что это основное средство не будет передано третьим лицам.

Не включается в доходы для целей налогообложения также стоимость имущества, полученного в рамках безвозмездной помощи (содействия) Российской Федерации в соответствии с федеральным законодательством (пп. 6 п. 1 ст. 251 НК РФ).

Пример. ООО «Восток» в марте получило от некоммерческой организации по договору дарения легковой автомобиль. Рыночная стоимость автомобиля на дату принятия его к учету составила 100 000 руб. При оформлении автомобиля в ГИБДД ООО «Восток» уплатило госпошлину в размере 500 руб. Автомобиль введен в эксплуатацию также в марте.

Бухгалтер ООО «Восток» сделает в учете следующие записи за март:

Дебет 08-4 Кредит 98-2

- 100 000 руб. — отражена рыночная стоимость автомобиля, полученного по договору дарения;

Дебет 68 Кредит 51

- 500 руб. — перечислена госпошлина;

Дебет 08-4 Кредит 68

- 500 руб. — отражены расходы, связанные с уплатой госпошлины;

Дебет 01 Кредит 08-4

- 100 500 руб. — автомобиль введен в эксплуатацию, отражена его первоначальная стоимость.

Приобретение автомобиля по договору мены

По договору мены каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой (ст. 567 ГК РФ). При этом, если из договора мены не вытекает иное, товары, подлежащие обмену, признаются равноценными (ст. 568 ГК РФ). К договору мены применяются правила о купле-продаже, когда каждая из сторон признается и продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен (ст. 567 ГК РФ).

Первоначальная стоимость автотранспортного средства, приобретенного по договору мены, определяется так:

- стоимость полученного автомобиля равна стоимости ценностей, переданных (или подлежащих передаче) организацией в обмен на этот автомобиль. Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей;

- если стоимость передаваемых ценностей невозможно установить, то стоимость полученного автомобиля определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств;

- в стоимость автомобиля включаются расходы организации по его доставке и приведению в состояние, пригодное для использования.

Пример. ООО «Одежда» заключило договор мены с ООО «Авто». По этому договору ООО «Одежда» поставляет ООО «Авто» продукцию собственного производства в обмен на автомобиль. Стороны признали обмениваемые товары равноценными.

ООО «Одежда» обычно продает такую же партию своей продукции по цене 118 000 руб. (в том числе НДС 18 000 руб.). Себестоимость этой продукции составляет 90 000 руб.

ООО «Авто» в сравнимых обстоятельствах продает аналогичные автомобили по цене 129 800 руб. (в том числе НДС 19 800 руб.).

ООО «Одежда» уплатило железнодорожный тариф по доставке автомобиля в сумме 15 000 руб. и госпошлину при постановке автомобиля на учет в ГИБДД в сумме 500 руб.

Бухгалтер ООО «Одежда» отразит в учете операцию обмена и как продавец, и как покупатель:

- продажа собственной продукции

Дебет 62 Кредит 90-1 «Выручка»

- 129 800 руб. — отражена выручка от продажи собственной продукции (она равна стоимости полученного автомобиля);

Дебет 90-3 «НДС» Кредит 68

- 19 800 руб. — начислен НДС со стоимости реализованной собственной продукции;

Дебет 90-2 «Себестоимость продаж» Кредит 43

- 90 000 руб. — списана себестоимость реализованной продукции;

2) приобретение автомобиля

Дебет 08-4 Кредит 60

- 100 000 руб. — отражено поступление автомобиля по стоимости обмениваемой продукции;

Дебет 19-1 Кредит 60

- 18 000 руб. — отражен НДС по приобретенному автомобилю;

Дебет 08-4 Кредит 60

- 15 000 руб. — железнодорожный тариф включен в стоимость автомобиля;

Дебет 19-1 Кредит 60

- 2700 руб. — отражен НДС, предъявленный железной дорогой на тариф;

Дебет 08-4 Кредит 68

- 500 руб. — начислена госпошлина, уплачиваемая при регистрации автомобиля;

Дебет 68 Кредит 51

- 500 руб. — уплачена госпошлина;

Дебет 01 Кредит 08-4

- 115 500 руб. (100 000 руб. + 15 000 руб. + 500 руб.) — отражена первоначальная стоимость автомобиля при вводе его в эксплуатацию;

3) зачет взаимных требований

Дебет 60 Кредит 51

- 18 000 руб. — сумма НДС по приобретенному автомобилю перечислена продавцу автомобиля — ООО «Авто»;

Дебет 51 Кредит 62

- 19 800 руб. — получена на расчетный счет сумма НДС, предъявленная продавцу автомобиля (ООО «Авто») за отгруженную продукцию собственного производства;

Дебет 60 Кредит 62

- 100 000 руб. — произведен зачет взаимных требований по договору мены;

Дебет 68 Кредит 19-1

- 18 000 руб. — налоговый вычет по НДС по оплаченному и оприходованному в составе основных средств автомобилю;

Дебет 91-2 «Прочие расходы» Кредит 62

- 10 000 руб. — учтена разница между стоимостью проданной продукции собственного производства и приобретенного автомобиля;

4) оплата железнодорожного тарифа

Дебет 60 Кредит 51

- 17 700 руб. — произведен расчет с железной дорогой;

Дебет 68 Кредит 19-1

- 2700 руб. — налоговый вычет по НДС по железнодорожному тарифу, включенному в стоимость автомобиля.

Приобретение автомобиля, бывшего в эксплуатации

Первоначальная стоимость подержанного автомобиля складывается из договорной цены покупки и затрат, связанных с его приобретением. В учете приобретение бывшего в эксплуатации автомобиля отражается так же, как и покупка нового. Сумма амортизации, начисленная по автомобилю прежним владельцем, не учитывается. Однако сведения о ранее начисленной амортизации указываются в акте приема-передачи основного средства. Это необходимо для правильного исчисления организацией-покупателем срока полезного использования автомобиля. Как заполнить акт унифицированной формы N ОС-1 при приобретении бывшего в эксплуатации автомобиля, смотрите в приложении N 4.

Пример. ЗАО «Северный ветер» приобрело у ООО «Кристалл» подержанный легковой автомобиль по цене 177 000 руб. (в том числе НДС 27 000 руб.). Расходы на уплату госпошлины при регистрации автомобиля в органах ГИБДД составили 500 руб. Перед вводом в эксплуатацию автомобиля был произведен его технический осмотр. Техосмотр производила сторонняя организация — ООО «Автосервис». Стоимость техосмотра составила 23 600 руб. (в том числе НДС 3600 руб.).

Бухгалтер ЗАО «Северный ветер» сделает в учете следующие проводки:

Дебет 08-4 Кредит 60

- 150 000 руб. — отражена стоимость автомобиля, предъявленная продавцом — ООО «Кристалл»;

Дебет 19-1 Кредит 60

- 27 000 руб. — НДС на стоимость автомобиля;

Дебет 08-4 Кредит 68

- 500 руб. — начислена госпошлина;

Дебет 08-4 Кредит 60

- 20 000 руб. — отражена стоимость технического осмотра, произведенного ООО «Автосервис»;

Дебет 19-1 Кредит 60

- 3600 руб. — НДС на стоимость техосмотра;

Дебет 01 Кредит 08-4

- 170 500 руб. (150 000 руб. + 500 руб. + 20 000 руб.) — автомобиль введен в эксплуатацию по первоначальной стоимости;

Дебет 68 Кредит 19-1

- 30 600 руб. (27 000 руб. + 3600 руб.) — налоговый вычет по НДС по введенному в эксплуатацию автомобилю;

Дебет 60 Кредит 51

- 177 000 руб. — произведена оплата продавцу автомобиля — ООО «Кристалл»;

Дебет 68 Кредит 51

- 500 руб. — перечислена госпошлина;

Дебет 60 Кредит 51

- 23 600 руб. — произведена оплата исполнителю техосмотра — ООО «Автосервис».

Определение стоимости приобретенного автомобиля для целей налогообложения

Согласно ст. 256 Налогового кодекса РФ для целей налогообложения прибыли основные средства (в том числе и автотранспорт), находящиеся в собственности организации, относятся к амортизируемому имуществу. Автотранспортные средства, находящиеся в оперативном управлении или хозяйственном ведении унитарных предприятий, также относятся к амортизируемому имуществу.

Не относятся к амортизируемому имуществу для целей налогообложения автотранспортные средства:

- бюджетных организаций;

- некоммерческих организаций (если эти средства получены по целевому назначению или приобретены за счет целевых поступлений и используются для некоммерческой деятельности);

- приобретенные с использованием бюджетных средств целевого финансирования;

- полученные безвозмездно в случаях, предусмотренных пп. 6, 7, 14, 19, 22, 23 и 30 п. 1 ст. 251 НК РФ;

- переданные в безвозмездное пользование.

Статьей 257 НК РФ регулируется порядок определения стоимости амортизируемого имущества.

Первоначальная стоимость автотранспортного средства включает в себя расходы на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования.

Если организация получила автомобиль безвозмездно, то его первоначальная стоимость равна его оценочной стоимости, увеличенной на расходы, связанные с доставкой и доведением до состояния, в котором автомобиль пригоден для использования. Определяют оценочную стоимость автомобиля в порядке, предусмотренном п. 8 ст. 250 НК РФ. Она соответствует рыночной цене, установленной с учетом положений ст. 40 НК РФ. При этом указанная рыночная цена не должна быть ниже остаточной стоимости передаваемого безвозмездно автомобиля.

Пример. ООО «Здоровье» получило автомобиль безвозмездно от муниципального органа. Рыночная стоимость аналогичного автомобиля в таком же техническом состоянии в регионе составляет на момент передачи 100 000 руб. Однако остаточная стоимость автомобиля по данным бухгалтерского учета муниципального органа составляет 108 000 руб. Поэтому в налоговом учете ООО «Здоровье» первоначальная стоимость полученного безвозмездно автомобиля составит 108 000 руб.

Для целей налогообложения первоначальная стоимость автотранспортного средства может изменяться в случаях дооборудования, модернизации, частичной ликвидации.

Источник статьи: http://wiseeconomist.ru/poleznoe/72238-buxgalterskij-uchet-postupleniya-avtomobilya