- Физическое лицо владеет автомобилей

- Физическое лицо продало свое транспортное средство, которым оно владело более трех лет. При этом физическое лицо это же транспортное средство использовало в своей предпринимательской деятельности по ИП. ИП применяет УСН и ЕНВД. Проданное в 2018 году транспортное средство (грузовой автомобиль) использовалось в деятельности, облагаемой ЕНВД (грузоперевозки). Продажа транспортного средства является разовой операцией, но соответствующий вид деятельности заявлен в составе осуществляемых ИП видов деятельности. После продажи транспортного средства нужно ли платить какие-либо налоги? Нужно платить НДФЛ 13% или 6% от дохода по УСН?

- Налог с продажи автомобиля в 2021 году

- Размер налога с продажи машины

- Налог с продажи автомобиля

- 1. Отсутствие дохода

- 2. Длительное владение автомобилем

- 3. Налоговый вычет

- 4. Уменьшение дохода на сумму расходов

- Какой вариант уменьшения налога выбрать?

- Порядок уплаты налога при продаже автомобиля

- Налог с продажи автомобиля для не резидентов РФ

Физическое лицо владеет автомобилей

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Физическое лицо продало свое транспортное средство, которым оно владело более трех лет. При этом физическое лицо это же транспортное средство использовало в своей предпринимательской деятельности по ИП. ИП применяет УСН и ЕНВД. Проданное в 2018 году транспортное средство (грузовой автомобиль) использовалось в деятельности, облагаемой ЕНВД (грузоперевозки). Продажа транспортного средства является разовой операцией, но соответствующий вид деятельности заявлен в составе осуществляемых ИП видов деятельности. После продажи транспортного средства нужно ли платить какие-либо налоги? Нужно платить НДФЛ 13% или 6% от дохода по УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Доходы от продажи транспортного средства в рассматриваемой ситуации облагаются налогом, уплачиваемым в связи с применением УСН.

Обоснование вывода:

Применение УСН ИП предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ) (п. 3 ст. 346.11 НК РФ).

Организации и ИП, перешедшие в соответствии с главой 26.3 НК РФ на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности (п. 4 ст. 346.12 НК РФ).

Уплата ИП ЕНВД предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД) (п. 4 ст. 346.26 НК РФ).

Исходя из п. 1 ст. 2 ГК РФ, под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Доход от продажи имущества, использовавшегося в предпринимательской деятельности, непосредственно связан с предпринимательской деятельностью (смотрите также постановление Президиума ВАС РФ от 16.03.2010 N 14009/09)

В данном случае налогоплательщик применяет ЕНВД в отношении вида предпринимательской деятельности, предусмотренного пп. 5 п. 2 ст. 346.26 НК РФ: оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и ИП, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Операции по реализации основного средства (в том числе разовая операция) не подлежат налогообложению в рамках ЕНВД. Соответственно, ИП, одновременно применяющему УСН, при реализации имущества, осуществляемой вне рамок предпринимательской деятельности, облагаемой ЕНВД, следует исчислить налоги в отношения дохода, полученного в связи с такой реализацией, в рамках УСН (смотрите, например, письма Минфина России от 13.07.2018 N 03-11-11/48801, от 29.01.2016 N 03-11-09/4088, от 04.02.2014 N 03-11-11/4372).

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации товаров (работ, услуг) и имущественных прав (далее также — доходы от реализации), определяемые в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ). Товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

Доходы от продажи имущества, используемого в предпринимательской деятельности, учитываются в составе доходов от реализации при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Данный порядок налогового учета указанной операции распространяется на ИП, совмещающих применение УСН и ЕНВД (смотрите, например, письма Минфина России от 29.01.2016 N 03-11-09/4088, от 29.12.2014 N 03-11-11/68030, от 15.08.2014 N 03-11-11/41050).

Таким образом, доходы от продажи транспортного средства в рассматриваемой ситуации облагаются налогом, уплачиваемым в связи с применением УСН. К аналогичным выводам в схожей ситуации пришли судьи в постановлении Девятнадцатого ААС от 19.07.2018 N 19АП-4308/18.

С 01.01.2019 Федеральными законами от 27.11.2018 N 424-ФЗ и N 425-ФЗ изменен п. 17.1 ст. 217 НК РФ, предусматривающий освобождение от налогообложения НДФЛ доходов физических лиц от продажи имущества, находившегося в их собственности более установленных сроков.

До 01.01.2019 положения п. 17.1 ст. 217 НК РФ не распространялись на доходы, получаемые физическими лицами от реализации ценных бумаг, а также на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого в предпринимательской деятельности (абзац четвертый п. 17.1 ст. 217 НК РФ в редакции, действовавшей до 01.01.2019).

С 01.01.2019 Федеральным законом от 27.11.2018 N 425-ФЗ абзац четвертый п. 17.1 ст. 217 НК РФ после слов «от продажи имущества» дополнен словами «(за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или доли (долей) в них, а также транспортных средств)».

Соответственно, с 01.01.2019 доходы, получаемые физическими лицами за соответствующий налоговый период, от продажи транспортных средств, находившихся в собственности налогоплательщика три года и более, не подлежат налогообложению (освобождаются от налогообложения) НДФЛ даже в том случае, если транспортные средства непосредственно использовались в предпринимательской деятельности (смотрите также информацию ФНС России от 17.12.2018 «С 1 января меняется порядок налогообложения доходов при продаже имущества, ранее используемого ИП»).

В рассматриваемой ситуации доход был получен в 2018 году. Новая редакция п. 17.1 ст. 217 НК РФ на такой доход не распространяется. Полученный доход не подлежит налогообложению НДФЛ по той причине, что он получен от предпринимательской деятельности, в отношении которой ИП применяет УСН (п. 3 ст. 346.11 НК РФ, смотрите также письмо Минфина России от 15.08.2014 N 03-11-11/41050).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Ответ прошел контроль качества

18 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник статьи: http://www.garant.ru/consult/business/1249076/

Налог с продажи автомобиля в 2021 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2019 года за 500 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2015 года за 300 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2019 года за 350 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Примечание. Если Вы хотите продать автомобиль, который Вы не купили, а получили в дар или по наследству, то рекомендую изучить примеры из статьи «Уплата налогов при продаже подаренной машины».

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Примечание. Налоговая ставка 15%, введенная с 1 января 2021 года, на продажу автомобилей не распространяется.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

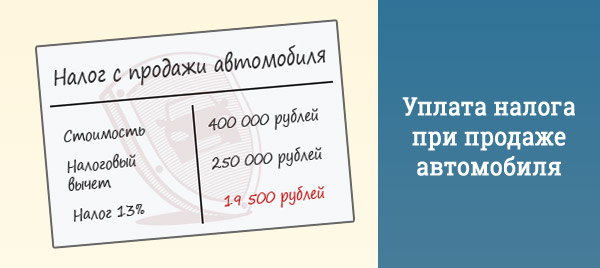

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Примечание. Начиная с 2019 года уменьшить стоимость продажи можно не только на величину собственных расходов, но и на величину расходов предыдущего собственника. Однако это относится только к случаям, когда автомобиль получен по наследству или в дар. Данный вопрос рассмотрен в отдельной статье.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

| Ситуация | Способ уменьшения налоговой базы | Пункт статьи |

| Договор покупки автомобиля утерян | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи меньше стоимости покупки. | Уменьшение дохода на сумму расходов | Пункт 4 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей. | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей. | Уменьшение дохода на сумму расходов | Пункт 4 |

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2021 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Источник статьи: http://pddmaster.ru/interest/nalog-s-prodazhi-avtomobilya-v-kakom-sluchae-ne-nuzhno-platit-podoxodnyj-nalog.html