- Вынужденная стоянка (простой) с работающим двигателем

- Нормы расхода ГСМ: когда и как применять

- Как нормировать?

- Учитывайте особые условия

- IT в помощь

- Если случился перерасход

- Как производится списание ГСМ без путевых листов

- В каких случаях путевой лист не нужен

- Нюансы и проблемы

- Расчет затрат

- Приказ на списание

Вынужденная стоянка (простой) с работающим двигателем

Согласно “п.5 Норм расхода топлив и смазочных материалов на автомобильном транспорте (от 14.03.2008 г. № АМ-23-р)”:

- При простоях автомобилей под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель (нефтебазы, специальные склады, наличие груза, не допускающего охлаждения кузова, банки и другие объекты), а также в других случаях вынужденного простоя автомобиля с включенным двигателем – до 10% от базовой нормы за один час простоя.

- В зимнее или холодное (при среднесуточной температуре ниже +5 °C) время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов (если нет независимых отопителей), а также на стоянках в ожидании пассажиров (в том числе для медицинских АТС и при перевозках детей) устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем – до 10% от базовой нормы.

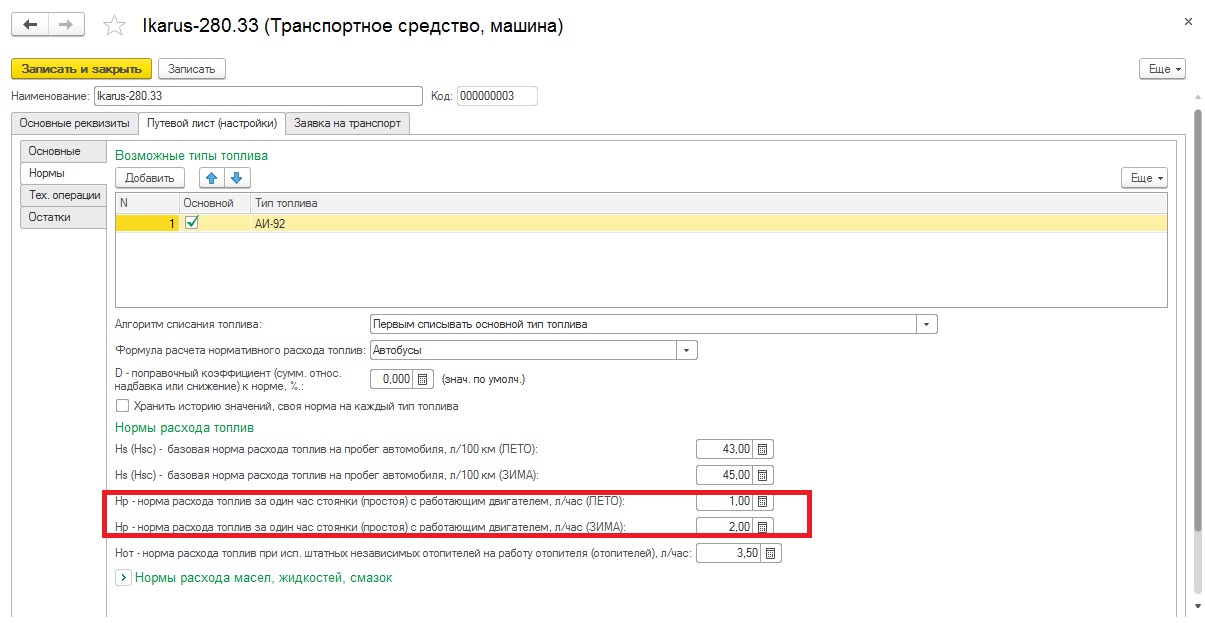

Чтобы программа правильно рассчитывала расход топлива на вынужденную стоянку, в карточке транспортного средства должна быть указана норма расхода Hp.

Укажите количество часов вынужденной стоянки (простоя) в табличной части путевого листа в колонке «Стоянка р.д., час.».

Программа рассчитает расход топлива по норме. Данная возможность добавлена во все путевые листы.

Источник статьи: http://pobedasoft.ru/putevye-listy-dlya-1s/pl-manual/vynuzhdennaja-stojanka/

Нормы расхода ГСМ: когда и как применять

Деятельность любой организации, в которой присутствуют автомобили и другие транспортные средства, всегда сопряжена с расходами, связанными с эксплуатацией автомобилей, в частности, затратами на приобретение горюче-смазочных материалов (ГСМ).

С ростом стоимости ГСМ в нашей стране, руководители компаний всё чаще ищут ответы на ряд важных вопросов. Какие существуют инструменты, помогающие контролировать расход топлива? Как снизить расходы на ГСМ, но сохранить эффективность работы всей организации?

В настоящее время существует ряд механизмов, которые активно используются для контроля и оптимизации расходов на ГСМ. В данной статье мы рассмотрим, как и когда осуществлять нормирование расходов на ГСМ.

Как нормировать?

Существует два метода списания ГСМ:

- На основании данных о фактически выработанном топливе. При этом следует ежемесячно в специальном акте подтверждать остатки бензина в баках автотранспорта.

- По нормам расхода, утвержденным руководителем организации, с учетом марки и модели эксплуатируемых автомобилей, степени износа, условий работы. Или же при списании ГСМ можно использовать «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», установленные распоряжением Минтранса РФ от 14 марта 2008 года № АМ-23-р.

Проще использовать нормы и поправочные коэффициенты Минтранса, однако можно разработать собственные нормы для организации. Чаще всего собственные нормы принимают организации с большим парком транспортных средств, поскольку процесс разработки собственных норм является достаточно трудозатратным:

- издается приказ директора о необходимости провести замеры расхода топлива по маршрутам и в различных условиях;

- оформляются актами по каждому автомобилю результаты замеров;

- утверждаются внутренние нормы расхода топлива, например, в форме Положения о контроле за расходом бензина.

Чтобы при этом избежать вопросов со стороны налоговиков, необходимо подтвердить, что принятые в учетной политике нормы учитывают реальные транспортные условия и техническое состояние транспортных средств. Ведь только таких подробных расчетов расхода топлива по каждой автомашине будет достаточно, чтобы у проверяющих не возникло сомнений в обоснованности затрат.

Чтобы списать затраты на ГСМ, они должны быть экономически обоснованы. Под этим налоговики понимают ситуацию, когда фактический расход ГСМ не превышает нормы расхода топлива, утвержденной в организации. Это действует и для общей, и для упрощенной системы налогообложения.

Учитывайте особые условия

- в зимнее время года (в зависимости от климатических районов страны) – с 5% до 20%;

- на дорогах общего пользования в горной местности (в зависимости от высоты над уровнем моря) – до 20%;

- на дорогах общего пользования со сложным планом (в зависимости от категории трассы) – до 30%;

- в городах (в зависимости от количества жителей) – до 25%;

- при частых технологических остановках, связанных с погрузкой и выгрузкой, – до 10%;

- при перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д. с пониженной скоростью – до 35%;

- при обкатке новых и вышедших из капремонта автомобилей – до 10%;

- при использовании кондиционера или установке системы «климат-контроль» при движении транспортного средства – до 7% от базовой нормы.

Таким образом, для регулирования расхода ГСМ следует установить различные режимы его использования в зависимости от условий эксплуатации автомобиля.

IT в помощь

Для отслеживания нормативных и фактических расходов на ГСМ можно использовать привычный всем Excel. Однако, для того, чтобы сделать учет и контроль более удобным, зачастую используют специализированные программные продукты. С их помощью можно учитывать в автоматическом режиме поступление и расход ГСМ по автотранспортным средствам, по водителям и по видам, контролировать отклонение фактических затрат от нормативных, формировать отчетность и т.д.

Если случился перерасход

Помните, что факт повышенного расхода не всегда свидетельствует о нелегальной утечке топлива. Возможно, нужно пересмотреть нормирование. Допустим, не учтены зимние нормативы, и ГСМ по-прежнему списываются по летним нормативам. Также на расходы топлива могут влиять и другие факторы: по городу или трассе ехал автомобиль, с грузом или без и т д.

Обязательно нужно получить объяснительную водителя о перерасходе, после чего принимается решение — учесть ли перерасход при налогообложении прибыли, списать ли за счет собственных средств компании или удержать с водителя.

Таким образом, каждая организация сама оценивает важность учета расходов ГСМ, выбирает соответствующие механизмы оптимизации затрат, в частности использует нормы расходы ГСМ, как эталон, относительного которого будет выявляться экономия или перерасход.

Да, можно списывать ГСМ в размере фактических затрат, но обоснованными затратами будут только расходы в пределах установленных в учетной политике норм.

Самостоятельно разрабатывают нормы расхода ГСМ организации с большим парком, либо в которых доля таких расходов является существенной. В противном случае можно использовать стандартные нормы, установленные распоряжением Минтранса РФ от 14 марта 2008 года № АМ-23-р и соответствующие повышающие коэффициенты.

Источник статьи: http://www.klerk.ru/buh/articles/406642/

Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете. Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете». О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ:

1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу.

2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок.

3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля.

4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А.

заместитель директора по хозчасти Кривицкий О.И.

главный бухгалтер Михалкова Т.В.

Источник статьи: http://assistentus.ru/buhuchet/kak-proizvoditsya-spisanie-gsm-bez-putevyh-listov/