- Подборки из журналов бухгалтеру

- Оплата простоя без ошибок: четыре практические ситуации

- Как оплачивать простой водителю — виновнику ДТП

- Как оплачивать простой водителю, если он не виноват в ДТП

- Как оплачивать простой совместителю

- Как оплатить простой в праздничный день

- Как выставить счет за простой автотранспорта

- Правовое регулирование вопроса

- Понятие и нормы простоя

- Основания для взыскания штрафов

- Пример расчета штрафа

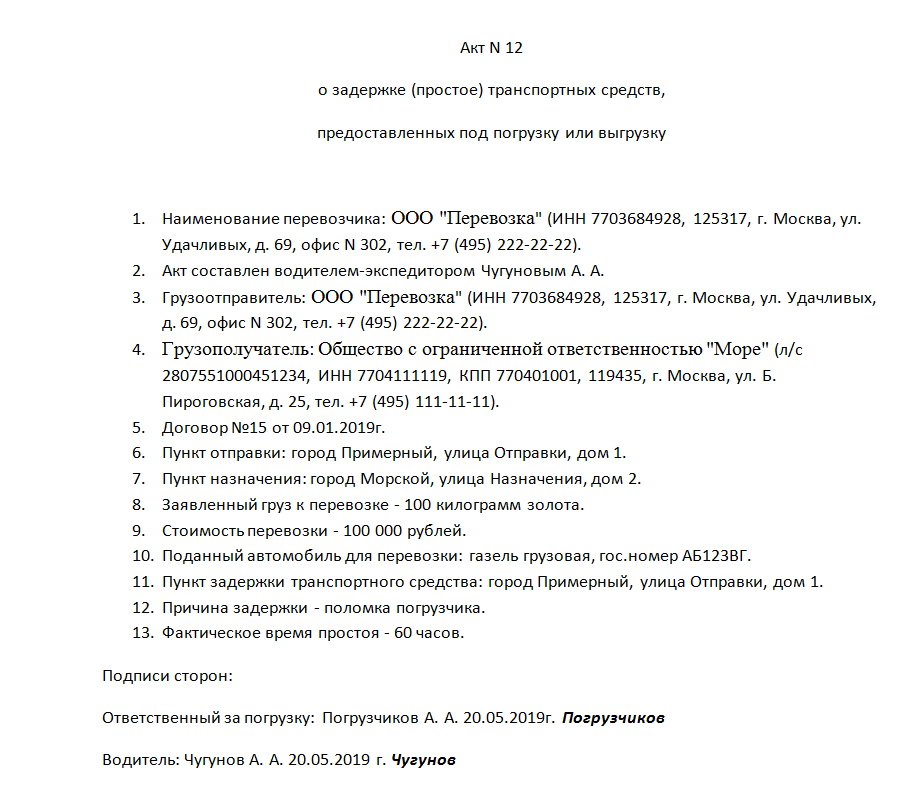

- Документальное оформление простоя

- Образец акта

- Как выставить счет

- Образец счета

- Бухгалтерский учет

Подборки из журналов бухгалтеру

Оплата простоя без ошибок: четыре практические ситуации

Сейчас многие компании переживают не самые лучшие времена, предпринимают все возможное, чтобы удержаться на плаву. Поэтому работодатели стараются по возможности снизить затраты на персонал. Как вариант, помимо сокращения или отпуска за свой счет, рассматривается оформление простоя.

Под простоем традиционно понимается временная приостановка работы, причем по причинам не только экономического характера, но и технического, технологического, организационного (ч. 3 ст. 72.2 ТК РФ). Оплачивается простой в зависимости от того, по чьей вине он произошел.

Если виновник простоя работник, то оплачивать ничего не надо (ч. 3 ст. 157 ТК РФ). Оплата простоя по вине работодателя происходит в размере не менее 2/3 среднего заработка (ч. 1 ст. 157 ТК РФ). Если не виноват ни тот, ни другой, то оплата производится в размере 2 /3 тарифной ставки или оклада работника, рассчитанных пропорционально времени простоя (ч. 2 ст. 157 ТК РФ).

Рассмотрим подробнее несколько практических ситуаций, в которых бухгалтер нередко затрудняется принять верное решение.

Как оплачивать простой водителю — виновнику ДТП

Ситуация. В организации восьмичасовой рабочий день. По вине водителя, управлявшего служебным автомобилем, через три часа после начала его работы произошло дорожно-транспортное происшествие. Автомобиль получил незначительные повреждения, но на оформление документов в связи с ДТП ушло все оставшееся рабочее время водителя. Рассмотрим, каким образом следует рассчитать заработную плату водителю за этот день.

Решение. По вине работника, управлявшего служебным автомобилем, произошло ДТП. Иначе говоря, работник совершил противоправное виновное действие. Следовательно, простой будет считаться совершенным по вине работника.

Время простоя по вине работника не оплачивается (ст. 157 ТК РФ). Однако три часа рабочего времени водитель исполнял свои обязанности. Это время подлежит оплате исходя из тарифной ставки, оклада (должностного оклада), рассчитанного пропорционально отработанному времени. Иными словами, если ДТП произошло через три часа после начала его рабочего времени, по нашему мнению, расчет заработной платы за этот день произведите за три часа рабочего времени. Оставшееся рабочее время, по нашему мнению, в этот день считается простоем по вине работника и оплате не подлежит.

Как оплачивать простой водителю, если он не виноват в ДТП

Ситуация. На служебном автомобиле работают посменно два водителя. Один из водителей в свою смену попал в ДТП и был признан виновным. Автомобилю требуется длительный ремонт. Согласно положению о заработной плате оба водителя, кроме оклада, получали ежемесячно премию за выслугу лет в размере 5000 руб. Как следует оплатить время простоя водителя, не виновного в ДТП, в данной ситуации?

Решение. В результате ДТП автомобилю, на котором работают посменно два водителя, требуется ремонт. Поэтому водители не могут исполнять свои трудовые обязанности. Водитель, виновный в ДТП, совершил противоправное действие. Простой для него считается совершенным по вине работника и не оплачивается (ч. 3 ст. 157 ТК РФ).

Для второго водителя, который не виноват в аварии, простой считается не зависящим от работника или работодателя. И если в период простоя водитель не переведен на другую работу – к примеру, у работодателя не нашлось подходящей или работник не согласился выполнять менее квалифицированную работу – то простой оплачивается. Размер оплаты не может быть меньше двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ч. 2 ст. 157 ТК РФ). При этом иные выплаты, к примеру, премии или надбавки за выслугу лет, в расчете суммы оплаты за время простоя не участвуют.

Как оплачивать простой совместителю

Ситуация. В летние месяцы в организации был объявлен простой. Ряд работников организации осуществляют свою деятельность в качестве совместителей. Будет ли оплата простоя совместителям, если они получают зарплату по основному месту работы?

Решение. В Трудовом кодексе есть норма, согласно которой гарантии и компенсации, предусмотренные трудовым законодательством, коллдоговорами, локальными нормативными актами и пр. оплачиваются совместителям в полном объеме (ст. 287 ТК РФ). Следовательно, положения об оплате простоев применяются к совместителям в полном объеме. С этим согласны и чиновники (письмо Роструда от 19.03.2012 № 395-6-1), и судьи. Так, в одном из дел суд удовлетворил иск о взыскании заработной платы за время вынужденного простоя, доплаты за совместительство, отпускных, компенсации морального вреда. В рассматриваемом деле имел место простой по вине работодателя, который оплачивается работодателем (ст. 157 ТК РФ) (Апелляционное определение Верховного суда Республики Бурятия от 28.05.2012 по делу № 33-1332).

Как оплатить простой в праздничный день

Ситуация. Работодатель привлек некоторых работников к работе в праздничный день, заручившись их письменным согласием. Работники вышли на работу, но не смогли выполнить трудовые функции — отключилась электроэнергия из-за аварии в электрощите здания, где находится организация. Работодатель принял решение отпустить работников домой, с условием, чтобы они оставались на связи. Однако электроэнергию так и не подключили, поэтому работники фактически не выполняли своих обязанностей весь день. Как произвести оплату работникам в такой ситуации?

Решение. В рассмотренном случае простой случился по причинам, не зависящим от работодателя или работника. Значит, оплата времени простоя производится в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. Однако трудовое законодательство прямо не оговаривает, как работодатель должен оплатить простой в праздничные дни.

Напомним, что заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (ч. 1 ст. 129 ТК РФ). Иными словами, можно сделать вывод, что доплата за работу в праздничный день должна производиться именно за фактически отработанные в этот день часы. Такой подход разделяют и контролирующие органы: плата в двойном размере за работу в праздники производится за фактически отработанные работником часы, приходящиеся на нерабочий праздничный день (п. 2 Разъяснений Госкомтруда СССР и Президиума ВЦСПС от 08.08.1966 № 13/П-21 «О компенсации за работу в праздничные дни», утв. постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21).

Кроме того, все, что относится к плате за труд, перечислено в ч. 1 ст. 129 ТК РФ. Иные начисления в пользу работника к оплате труда (заработной плате) не относятся. В том числе и оплата простоя — она не является платой за труд. Учитывая, что работники фактически не работали в праздничный день, их труд не оплачивается.

Однако, в связи с тем, что работодатель все же объявил праздничный день рабочим, его следует оплатить именно как простой. Поскольку причины простоя не зависят ни от работников, ни от работодателей, оплата производится в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. И без учета доплаты, предусмотренной за работу в праздничный день.

Елена Галичевская,

эксперт Контур Школы, учебного центра компании СКБ Контур

Источник статьи: http://otchetonline.ru/art/buh/52067-oplata-prostoya-bez-oshibok-chetyre-prakticheskie-situacii.html

Как выставить счет за простой автотранспорта

Правовое регулирование вопроса

Нормы законодательного регулирования в части задержек автотранспорта установлены в нескольких законодательных актах. В частности, статья 794 ГК РФ устанавливает право перевозчика привлечь грузоотправителя к ответственности.

Причинами взысканий могут стать задержки грузов, неиспользование поданного транспорта по иным причинам. Нормативы и порядок взыскания определяются в индивидуальном порядке, в соответствии с уставами и кодексами компаний, и по соглашению сторон, в соответствии с договорами и контрактами.

Помимо ГК РФ, вопрос урегулирован и в Федеральном законе № 259-ФЗ от 08.11.2007. П. 4 ст. 35 закона устанавливает юридическую ответственность как грузоотправителя, так и грузополучателя.

Понятие и нормы простоя

Простой транспортного средства можно охарактеризовать следующими признаками:

- Задержка транспорта может быть только в период загрузки или разгрузки товаров, продукции и иных категорий грузов. Ответственность определяется условиями договора между сторонами. На общих основаниях за погрузку отвечает грузоотправитель, а за разгрузку — грузополучатель. Но если за погрузку и разгрузку отвечает перевозчик, то претензии должны быть выставлены в его адрес.

- Простой транспорта по факту — это задержка, то есть неисполнение или просрочка исполнения исполнителем сроков поставки и иных договоренностей, закрепленных контрактом или соглашением. Следует понимать, что время необходимой стоянки, заправки, технического обслуживания не может быть включено в период задержки; нормативный простой транспортного средства под погрузкой также не учитывается.

- За фактическое время задержки предусмотрены штрафные санкции. Размер штрафа определяется договором и исчисляется за каждый час задержки. Если в договоре между сторонами отсутствуют условия об оплате простоя, то исчисление производится по нормативам, закрепленным в законе № 259-ФЗ.

Регламентированные нормы неустоек закреплены в п. 4 ст. 35 закона № 259-ФЗ. За простой при городском и пригородном сообщении штраф взимается в размере 5% от провозной платы. При междугородном сообщении — 1% от среднесуточной провозной платы, если иное не предусмотрено условиями контракта.

Если срок поставки в договоре не обозначен, то задержку рассчитывают по ст. 63 Правил перевозки грузов. В соответствии с ними, каждые 300 километров приравниваются к одним суткам простоя.

Основания для взыскания штрафов

Прежде чем говорить о сумме штрафа, необходимо обозначить ответственных лиц. Это намного проще, если условия закреплены в договоре. Но не всегда стороны оговаривают нормативы ответственности за задержку транспортных средств.

Что с кого удерживать: кому, какие штрафы положены?

Сторона, ответственная за нарушение

Груз не предъявлен для перевозки

Ответственность налагается на грузоотправителя

П. 4, 5 ст. 10 и п. 1 ст. 35 закона № 259-ФЗ

Отсутствие отметок, указаний и мер предосторожности к перевозке груза в транспортной накладной

Штрафные санкции предусмотрены для грузоотправителя

П. 3 ст. 35 закона № 259-ФЗ

Простой автомобиля под погрузкой, выгрузкой

За загрузку товаров, продукции, грузов отвечает грузоотправитель

П. 4 и 5 ст. 35 закона № 259-ФЗ

За разгрузку несет ответственность грузополучатель

Нельзя взыскать неустойку, если задержка спровоцирована из-за обстоятельств, не зависящих от сторон. Например, возникли обстоятельства непреодолимой силы: были введены ограничения или запрет движения транспортных средств.

Пример расчета штрафа

Порядок, как рассчитывается неустойка за простой автотранспорта, можно сформулировать в виде трех шагов:

- Высчитываем сумму среднесуточной провозной платы. Для этого общую стоимость доставки делим на срок поставки: 100 000 руб. / 4 дня = 25 000 рублей в сутки.

- Исчисляем размер неустойки. Для этого сумму среднесуточной провозной стоимости умножаем на норму простоя и количество часов задержки. Норму простоя определяем в зависимости от категории транспортного сообщения (городской и пригородный — 5%, междугородний — 1%).

Отметим, что суды занимают иную позицию и считают, что НДС с неустойки начислять не нужно (Постановления Арбитражного суда Поволжского округа от 01.12.2014 № Ф06-17838/2013, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305). Но ФНС не принимает доводы к учету, и придется оспаривать свою позицию через суд.

Итак, третьим пунктом алгоритма будет начисление НДС:

15 000 × 20% = 3000 рублей.

Документальное оформление простоя

Фактическая задержка транспорта при перевозках отражается в транспортных накладных, путевых листах и иной сопроводительной документации. Следовательно, дополнительной документации не требуется. Период задержки будет отражен в первичке. И этой информации достаточно для расчета и выставления штрафа.

По условиям договора между сторонами перевозки может быть оформлен специальный акт о простое. Унифицированной формы документа не предусмотрено. Но компании могут определить форму в качестве приложения к договору. В таком случае следует оформлять только утвержденный бланк. В остальных случаях допускается оформить акт в произвольной форме.

Специальных требований к формуляру нет. В акте раскройте следующую информацию:

- Сведения о перевозчике, грузоотправителе и грузополучателе. А также обозначьте реквизиты иных участников сделки, в соответствии с условиями договора (при наличии).

- Ф.И.О. и должность лица, составившего акт.

- Реквизиты договора, на основании которого осуществлялась поставка.

- Пункт отправления и пункт назначения.

- Наименование товара, продукции, груза, отправленного по договору. Обозначьте объем, вес, иные характеристики.

- Стоимость услуг доставки для расчета суммы неустойки.

- Сведения о транспортном средстве, которое было подано для загрузки, выгрузки.

- Пункт, в котором произошла задержка транспортного средства.

- Причины простоя.

- Конкретное время задержки.

Акт должен быть подписан обеими сторонами. То есть документ подписывает представитель грузоотправителя и грузополучателя.

Образец акта

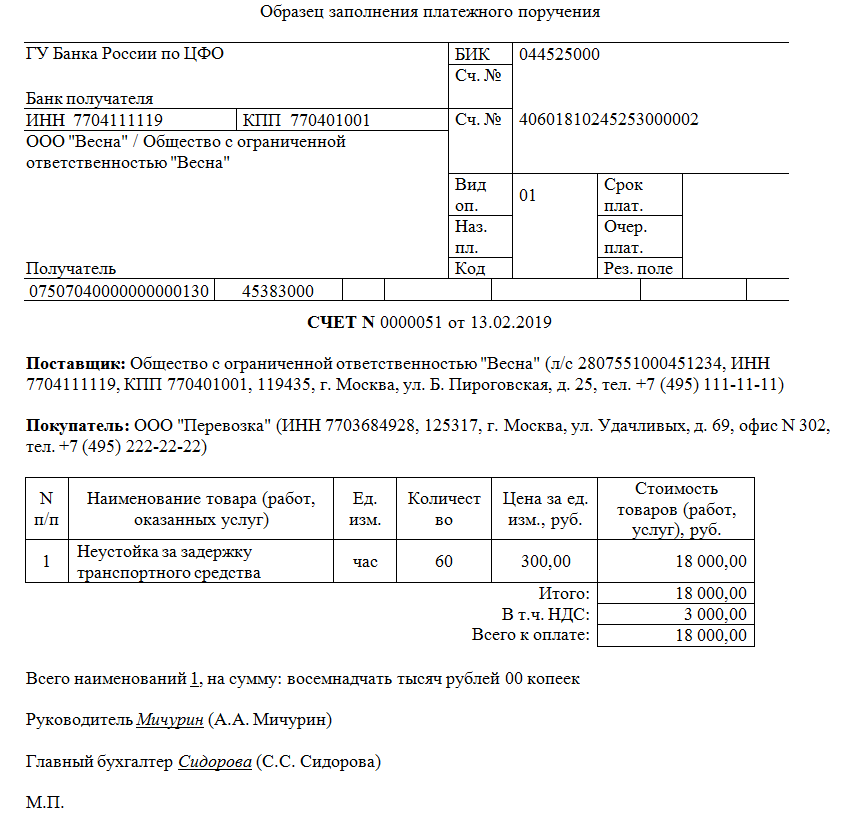

Как выставить счет

С основанием и расчетом неустойки разобрались. Теперь определим, как выставить счет за простой автотранспорта. Используйте унифицированные формы счета либо иные формуляры, утвержденные в учетной политике компании. Обязательно отразите в документе:

- Платежные реквизиты компании получателя. Проверьте, чтобы в документе не было ошибок. Иначе деньги не поступят на расчетный счет.

- Сведения о поставщике и покупателе. Распишите реквизиты сторон, в соответствии с договором поставки, доставки.

- Основание — пропишите реквизиты договора. Также укажите акт о простое.

- Наименование взимаемого платежа. Например, простой автомобиля по вине заказчика.

- Впишите сумму штрафа, в соответствии с расчетом. Выделите НДС.

Счет должен подписать руководитель и главбух. Подробная инструкция — в отдельной статье: «Как без ошибок составить счет на оплату».

Образец счета

Бухгалтерский учет

Отразите в бухгалтерском учете следующие проводки по начислению неустойки за простой транспорта:

Признана претензия на неустойку за задержку транспортного средства от контрагента

Источник статьи: http://ppt.ru/art/shtrafi/kak-vystavit-schet-za-prostoy-avtotransporta