- Пример расчета амортизации автомобиля в лизинге

- Сущность амортизации

- Преимущества ускоренной амортизации

- Почему происходит уменьшение налога?

- Минимизация налога на прибыль в рамках действия договора

- Выкуп авто по остаточной стоимости, сведенной к минимуму

- Расчет лизинга: калькулятор ускоренной амортизации

- Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2020 года

- Как рассчитать амортизационные отчисления для авто?

- Амортизация имущества в лизинге: начисление амортизации по основным средствам

- Ускоренная амортизация при лизинге

- Общая информация об амортизации предмета лизинга

- Как производить амортизацию автомобиля в лизинге?

- Ускоренная амортизация основных средств в лизинге в 2021 году

- Ускоренная амортизация недвижимого имущества в лизинге

- Особенности ускоренной амортизации автомобиля

- Различия бухгалтерской и налоговой амортизации основных средств

- Отражение амортизации лизингополучателем

- Амортизация предмета лизинга на балансе лизингодателя

- Заключение

Пример расчета амортизации автомобиля в лизинге

Лизинг автотранспорта является все более популярным и востребованным направлением дополнительного финансирования организаций и предприятий в области заемных ресурсов. Лизинг является удобной формой приобретения и аренды нового имущества. Конечно, брать автомобиль в лизинг достаточно дорого. Реально оценить целесообразность лизинга на автомобиль поможет калькулятор лизинга. Калькулятор поможет понять пример расчета лизинговых платежей, как начисляются проценты по лизингу, выгодно ли брать автомобиль в лизинг, сколько стоит лизинговый объект в итоге.

Но объективно рассчитать лизинг можно, только учитывая все преимущества сделки. Возможность применения механизма ускоренной амортизации в отношении автомобиля, оформленного в договор лизинга, является, пожалуй, самым главным плюсом этого финансово-экономического рычага. Однако не все лизингополучатели четко представляют, что такое амортизация автомобиля в лизинге, как применять этот механизм на практике, какими достоинствами и недостатками он обладает.

Сущность амортизации

Сразу стоит оговориться, что понятие амортизационных начислений применимо только к субъектам финансово-хозяйственной деятельности, на физических лиц оно не распространяется. В результате начисления ускоренной амортизации быстрее списываются используемые средства, происходит их замена на новые, более усовершенствованные, экономический эффект от ввода которых перекрывает урон от вывода из эксплуатации физически не изношенных фондов (в нашем случае автомобиля).

В результате идет стимулирование производителей техники к разработке и выпуску новых моделей. Ускоряющие коэффициенты дают возможность возместить около 60-75% балансовой цены основного средства в течение половины их срока эксплуатации, а линейный способ дает возможность сделать это только на 50%.

Ускоренная 3-кратная амортизация минимизирует риски потерь, связанных с обесцениванием автотранспорта в связи с устареванием. Помимо этого, она быстрее восполняет стоимость утраченных фондов, в результате чего организация быстрее приобретает новые, более современные автомобили.

Теперь необходимо выяснить, сколько стоит реальная практическая польза применения ускоренных мультипликаторов для юридического лица.

Преимущества ускоренной амортизации

Основные достоинства данной процедуры:

- минимизация налога на имущество;

- существенное снижение налогооблагаемой базы;

- возможность выкупить объект лизинга по остаточной цене, сведенной до нуля или минимума.

Вернуться к оглавлению

Почему происходит уменьшение налога?

Основа для расчета налоговой базы по налогу на имущество — это остаточная стоимость автомобиля, принадлежащего организации. Применение ускоряющих коэффициентов по отношению к авто позволяет уменьшать остаточную стоимость более быстрыми темпами, чем при линейном способе. Полное списание стоимости автотранспорта при 3-кратной амортизации происходит в 3 раза стремительнее. Этот механизм значительно сокращает налог на имущество и срок его выплаты по объекту.

Минимизация налога на прибыль в рамках действия договора

Расчет амортизационных начислений в 3-кратном размере позволяет снизить базу по налогу на прибыль, так как они относятся к издержкам предприятия и входят в себестоимость продукции. Вышеуказанный эффект применим на срок действия лизингового договора.

Но при расчете экономии по налогу стоит учесть, что балансовая стоимость авто одинакова при лизинге и в случае покупки. В итоге сумма амортизационных отчислений, перенесенная на издержки, тоже будет идентичной при всех способах начисления амортизации.

Просто при использовании ускоряющих коэффициентов она быстрее спишется. Но когда закончится срок лизингового договора, автомобиль полностью списывается, амортизация в издержки не включается, а при линейной амортизации перенесение стоимости автомобиля на затраты на весь срок полезного использования будет равномерным.

Поэтому применение ускоряющих коэффициентов требует тщательного контроля за общей суммой расходов. Издержки на срок их применения могут быть достаточно масштабны (особенно если приобретен дорогостоящий автомобиль) и негативно влиять на финансовые результаты деятельности фирмы.

Выкуп авто по остаточной стоимости, сведенной к минимуму

Лизинговая сделка в основном заключается на срок, дающий возможность полностью списать авто с помощью ускоряющих мультипликаторов. К примеру, организация заключила с фирмой сделку на лизинг грузовых автомобилей грузоподъемностью свыше 5 тонн. Эти авто относятся к 5 амортизационной группе. Срок полезного использования — от 7 до 10 лет включительно.

При помощи механизма 3-кратной ускоренной амортизации он списывается с баланса за 28 месяцев, меньше чем за 3 года. При выкупе его остаточная по закону может быть равна нулю или условной (например, 1000 руб). По этой стоимости авто будет отражено на балансе организации- лизингополучателя, по этой же цене она может реализовать автомобиль. Эта модель часто используется управленцами, выкупающими авто после лизинга для себя.

Расчет лизинга: калькулятор ускоренной амортизации

Следует учесть, что ускоренная амортизация не может применяться в отношении имущества, отнесенного к 1-3 амортизационным группам (т. е. срок эксплуатации которого составляет меньше 5 лет).

Формула ускоренной амортизации: А = N * К, где%

- А — сумма амортизационных отчислений при применении метода ускоренной амортизации;

- N — норма амортизации c учетом сроков эксплуатации автомобиля;

- К — ускоряющий мультипликатор.

Мультипликатор может варьироваться в диапазоне от 1 до 3 и отличатся от целых значений (например, 1,7; 2,78). Попробуем рассчитать порядок начисления амортизационных отчислений самостоятельно.

Объектом лизинговой сделки является автотранспорт. Балансовая цена авто — 1 миллион рублей. В соответствии с законодательными нормами автомобиль отнесен к 4 амортизационной группе, со сроком эксплуатации свыше 5 до 7 лет включительно. Срок сделки составляет 3 года.

Необходимо определить ускоряющий коэффициент, с помощью которого стоимость автомобиля будет полностью списана за вышеуказанный срок. Балансодержателем (им по закону может быть любая из фирм) определен срок эксплуатации машины, равный 72 месяцам. Ежемесячная норма амортизации (без ускоряющего коэффициента) составляет 1,39%.

Фирмы достигли соглашения относительно применения ускоряющего коэффициента, равного 2. Норма ускоренной амортизации составит 2,78%. В итоге оборудование будет полностью амортизировано за срок, равный 3 годам (36 месяцам), соответствующий сроку лизинговой сделки.

Если принять срок полезного использования машины за 80 месяцев, то ежемесячная норма будет составлять 1,25%, коэффициент ускорения тогда равен 2,22, а норма с применением ускоряющего коэффициента 2,775%. Срок списания автомобиля не изменится и останется равный 36 месяцам.

Итак, калькулятор вам в помощь. Попробуйте сами оценить реальную прибыль при оформлении лизинговой сделки с применением механизма начисления ускоренной амортизации.

Источник статьи: http://avtovdolg.ru/lizing/amortizatsiya-avtomobilya-rasschitat-srok-tsena-protsentyi.html

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ (фактическому километражу). Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

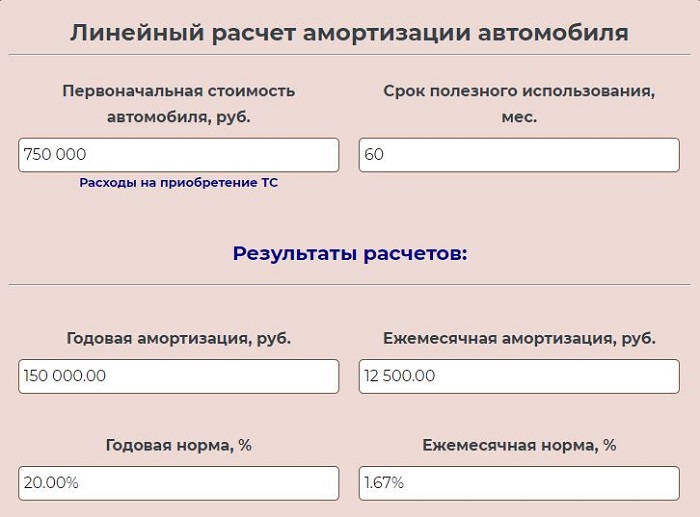

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

Результаты онлайн вычислений:

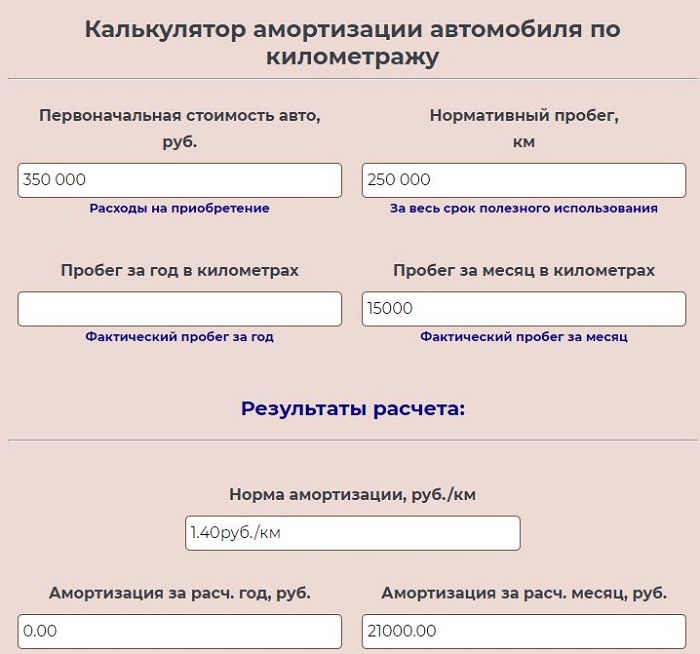

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Формулы расчета линейным способом:

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Формулы расчета по километражу:

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.

Источник статьи: http://praktibuh.ru/kalkulyatory/amortizatsiya-avtomobilya.html

Амортизация имущества в лизинге: начисление амортизации по основным средствам

Ускоренная амортизация при лизинге

Ускоренная амортизация позволяет снизить налоги на время действия лизингового договора, а также выкупить предмет лизинга по минимальной стоимости.

Согласно статье 11 Федерального закона 164 ФЗ, собственником предмета лизинга на протяжении срока действия договора является лизингодатель. В большинстве случаев на его же балансе числится арендуемое имущество. Амортизация после выкупа предмета лизинга осуществляется новым собственником. Как она производится до этого момента? Об этом рассказывается в статье.

Общая информация об амортизации предмета лизинга

Амортизация имущества в лизинге производится той стороной, на балансе которой оно состоит, независимо от прав собственности. Это может быть и арендодатель, и лизингополучатель. Балансодержатель указывается в договоре финансовой аренды, заключаемом между этими сторонами.

Начислять амортизацию можно с начала следующего после даты ввода объекта (основного средства) в эксплуатацию. Например, если автомобиль взят в финансовую аренду 16 мая, то лицо, на балансе которого он состоит, начинает его амортизировать с 1 июня того же года. При этом дата государственной регистрации значения не имеет – важно, когда именно предмет был передан пользователю во владение.

Начисление амортизации по основным средствам производится в порядке, установленном для каждой из групп ОС. Всего их десять, и они различаются как составом имущества, в них входящих, так и допустимыми предельными сроками полезной эксплуатации.

Например, определенный автомобиль относится к третьей амортизационной группе. Срок его полезного использования – 3–5 лет. За это время его балансовая стоимость должна обнулиться.

Если лизинговое имущество состоит на балансе лизингодателя, амортизационные отчисления включаются в сумму платежей.

Согласно пункту 18 Правил бухгалтерского учета, существует четыре способа начисления амортизации.

- Линейный – равномерное во времени списание стоимости объекта по мере истечения его срока полезного использования.

- Уменьшаемого остатка – ускоренное списание в начальный период эксплуатации. Начисление процента амортизации производится на постоянно уменьшающуюся остаточную стоимость.

- По сумме цифр лет полезной эксплуатации. Начальная стоимость ежегодно умножается на число оставшихся лет полезного использования и делится на общее число лет полезного использования.

- Пропорционально объему производства. Чем интенсивнее используется предмет, тем скорее он изнашивается.

Использование линейного способа амортизации при лизинге ограничено только для 1–3 групп. Для остальных предметов финансовой аренды применяются, как правило, ускоренные методы списания стоимости с повышающими коэффициентами. В большинстве случаев в этом заинтересованы обе стороны договора.

Ускорить процесс списания стоимости основного средства позволяет амортизационная премия. У лизингополучателя есть обоснованное право воспользоваться ею в трех случаях:

- В отношении выкупной цены. Так как лизингополучатель, не принимающий на баланс основное средство, фактически его не приобретает (пользуется временно), то и его затраты нельзя относить к соответствующим статьям расходов (письмо ФНС РФ № ШС-22-3/267 от 8 апреля 2009 года).

- В случае постановки объекта на балансовый учет лизингополучателя. Расходы на выплату лизинговых платежей признаются в качестве капитального вложения в основные средства.

- За срок лизинга лизингодателю не в полной мере выплачена полная стоимость по договору лизинга (не погашена выкупная цена).

Впрочем, по поводу правомочности применения амортизационной премии существуют определенные юридические разногласия.

Как производить амортизацию автомобиля в лизинге?

Особенности автолизинга выражены в специфике приобретения, регистрации, налогообложения и обслуживания транспортных средств. Стоимость предмета финансовой аренды, и, соответственно, суммарного платежа, включает все затраты, в том числе обязательную страховку.

Начисление амортизации на ТС производится по Общероссийскому классификатору основных фондов (ОКОФ), введенного согласно Постановлению Правительства РФ № 1 и 640 (изменения). Согласно этому документу выбирается амортизационная группа по машинам:

| Класс автомобиля | Рабочий объем двигателя | Максимальная масса | Топливо | Группа амортизации | Срок полезной службы |

| Легковой | Менее 3,5 л | — | Бензин | Третья | 3–5 лет |

| Грузовой | — | До 3 500 кг | Бензин/ДТ | ||

| Самосвал и некоторые типы грузовиков | Не указан | Не указана | Бензин/ДТ | Четвертая | 5–7 лет |

| Легковой | Более 3,5 л | — | Бензин | Пятая | 7–10 лет |

| Легковой | — | — | Дизельное топливо | ||

| Грузовой | — | Более 3 500 кг | Бензин/ДТ |

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Юридические лица и индивидуальные предприниматели, выступая лизингополучателями с одной стороны, и лизинговые компании с другой, заключая договор, приходят к соглашению по поводу метода списания стоимости автомобиля.

Ускоренно амортизировать машину выгодно по причине снижения фискальной нагрузки:

- Уменьшается база обложения налогом на имущество, принадлежащее лизингодателю.

- Лизингополучатель относит лизинговые выплаты на прямые издержки – снижается налог на прибыль. Как это происходит – читайте здесь.

Кроме этого, при ускоренной амортизации арендатор быстрее получает возможность выкупа предмета.

Ускоренная амортизация основных средств в лизинге в 2021 году

Стороны соглашения о финансовой аренде ограничены в своих действиях следующими обстоятельствами:

- Продолжительность действия лизингового договора не может превышать срока полезного использования предмета.

- Финансовый лизинг, допускающий право получения предмета в собственность после выкупа, подразумевает, что остаточная стоимость составляет не более четверти начальной цены.

Действующее российское законодательство позволяет начислять амортизацию с ускоряющими коэффициентами в диапазоне от 1 до 3, если лизинг не является краткосрочным (со сроком менее 5 лет). Формула расчета проста:

Где:

УА – ускоренная амортизация;

АН – амортизационная норма, рассчитываемая исходя из срока договора лизинга;

КУ – повышающий коэффициент ускоренной амортизации (≥1);

КЗ – коэффициент замедления амортизации (≤1).

Применение понижающего коэффициента обусловлено тем, что некоторые виды имущества объективно изнашиваются медленнее других. Например, умножение на КЗ в значении 0,5 обязательно при амортизации дорогих легковых автомобилей и микроавтобусов представительского класса и (пункт 9 статьи 259 НК РФ).

Ускоряющий коэффициент применяется в отношении объектов, характеризуемых быстрым физическим и моральным износом. Он не обязательно выражается целым числом – может представлять собой дробную десятичную цифру, меньшую или равную 3.

| Коэффициент ускорения | Объекты, в отношении которых применяется |

| 1–2 | эксплуатируются в агрессивной (взрывоопасной, токсичной и другой разрушающей) среде или круглосуточно (повышенная сменность);участвуют в сельскохозяйственном производстве;принадлежат резиденту СЭЗ (свободной экономической зоны);потребляют большое количество энергии;изготовлены в рамках особого инвестиционного проекта. |

| Более 2 и менее 3 (включительно) | объект лизинга, не принадлежащий лизингодателю;предмет, предназначенный для исследований;оборудование для добычи на новом месторождении углеводородного сырья;оборудование применяется в водоснабжении и водоотведении. |

Повышенный темп амортизации должен быть обоснован ссылками на Федеральный закон ФЗ-164 и Налоговый кодекс РФ (ст. 259.3, п. 2 п/п 1).

При этом следует помнить, что использование ускоряющих коэффициентов возможно только для объектов со сроком эксплуатации от 1 до 5 лет, не относящимся к первой, второй и третьей группе Общероссийского классификатора основных фондов.

Ускоренный коэффициент, величиной до трех, применяется только если амортизация начисляется методом уменьшаемого остатка.

Ускоренная амортизация недвижимого имущества в лизинге

Как правило, объекты коммерческой недвижимости эксплуатируются долго, в течение десятилетий. Обосновать списание значительной доли стоимости здания или сооружения в течение относительно короткого срока договора финансовой аренды – задача непростая. Применение ускоряющего коэффициента теоретически возможно, если балансодержатель сумеет доказать представителям налоговой службы, что:

- в результате производственной деятельности недвижимость изнашивается быстро;

- такая ситуация является штатной (то есть нормальной, а не аварийной).

Это непросто, так как в большинстве случаев здания и сооружения находятся в обычной природной, а не агрессивной среде.

Исключения могут составлять некие условные арендуемые склады, в которых хранятся вещества, создающие предпосылки коррозии или какая-либо подобная ситуация, приводящая к ускоренной порче имущества.

Аргументировать применение коэффициента ускорения амортизации можно также:

- эксплуатацией в режиме высокой сменности (или круглосуточной);

- повышенным уровнем вибрации;

- существенными перепадами среднесезонных температур, деструктивно влияющими на строительные материалы.

Особенности ускоренной амортизации автомобиля

Применение ускоряющего коэффициента амортизации автомобиля, переданного по договору лизинга, возможно при следующих условиях:

- предмет аренды относится к группам ОКОФ от четвертой до десятой (статья 259.3 НК, пункт 2 п/п 1);

- сумма начисленной амортизации не превышает лизинговый платеж (статья 264 НК, пункт 1 п/п 10).

Это ограничение следует учитывать при расчете срока действия договора лизинга и выкупной стоимости предмета.

Различия бухгалтерской и налоговой амортизации основных средств

Если арендуемое имущество числится на балансе лизингодателя, разницы между бухгалтерским и налоговым учетом амортизации возникать не должно. В случаях, когда ситуация обратная (арендатор принял предмет на баланс), при использовании линейного метода различия временно проявятся. Они обусловлены факторами:

- разницей между стоимостью имущества по налоговому и бухгалтерскому учету;

- различиями в сроке списания (амортизация в НУ может производиться с применением ускоряющего коэффициента).

После того как имущество выкупается по остаточной стоимости, новый собственник амортизирует его уже до конца (до списания и ликвидации) по бухучету. При этом налоговое начисление амортизации больше не проводится.

Отражение амортизации лизингополучателем

Амортизация предмета лизинга осуществляется арендатором только тогда, когда имущество принято на баланс. При этом бухгалтер делает следующие проводки:

| Дт | Кт | Операция |

| 08-9 | 76-5 | Стоимость принятого арендованного предмета |

| 08-9 | 60 | Издержки на доставку и другие сопутствующие услуги |

| 19 | 60 | Учет НДС вместе с доставкой |

| 01-9 | 08-9 | Ввод объекта лизинга в эксплуатацию |

| 68-1 | 19 | Принятие НДС к вычету |

| 60 | 51 | Оплата транспортных расходов |

| 76-5 | 02-9 | Начисление амортизации при лизинге за прошедший месяц |

Амортизация предмета лизинга на балансе лизингодателя

Порядок амортизации имущества (например, автомобиля), в лизинге на балансе собственника, описывается следующими бухгалтерскими проводками:

| Дт | Кт | Операция |

| 08 | 50 | Затраты на покупку предмета лизинга у продавца |

| 19 | 60 | Учет НДС на уплаченную сумму |

| 60 | 51 | Оплата предмета |

| 03-1 | 08 | Предмет принят на баланс |

| 68-1 | 19 | Принятие НДС к налоговому вычету |

| 03-2 | 03-1 | Передача предмета лизингополучателю |

| 20 | 02-1 | Начисление амортизации при лизинге за прошедший месяц |

Заключение

Амортизацию имущества, переданного или принятого в лизинг, осуществляет балансодержатель. Чаще всего это собственник предмета, то есть лизингодатель, хотя бывает и иначе.

Применение ускоряющих коэффициентов ограничено Правилами бухгалтерского учета РФ и Налоговым кодексом.

При некоторых обстоятельствах между налоговым и бухгалтерским учетом возникают временные различия, исчезающие после завершения действия договора финансовой аренды.

Источник статьи: http://delen.ru/nyuansy-biznesa/amortizacija-imushhestva-na-balanse-v-lizinge.html