- Как снять обременение с автомобиля после выплаты кредита?

- Из статьи вы узнаете

- Когда машина оказывается в залоге

- Причины прекращения залога

- Снятие обременения – общий порядок действий

- Снятие обременения банком после погашения кредита

- Если банк не отправляет уведомление

- Можно ли продать машину в залоге, если ПТС у заемщика

- Как узнать есть ли обременение на автомобиль

- Разновидности обременений

- Основания для наложения обременения

- Как получить информацию об ограничениях

- Как снимается обременение

- Нюансы покупки или продажи машины с обременением

- Заключение

- Полезное видео

Как снять обременение с автомобиля после выплаты кредита?

Снятие обременения с машины после погашения кредита – это возможность совершения юридические действий с транспортным средством. Узнайте, как убрать ограничение и получить возможность распоряжаться автомобилем, за который полностью расплатились.

Из статьи вы узнаете

Когда машина оказывается в залоге

Согласно ч. 1ст. 334 ГК РФ, залог дает кредитору право покрыть свои расходы за счет стоимости имущества, переданного в качестве обеспечения финансовых обязательств, если они не исполняются заемщиком.

Залог на машину может возникнуть, если:

- оформлен автокредит – целевой займ, который можно использовать только для приобретения транспортного средства (в этом случае ПТС передается в банк до момента полного погашения долга);

- оформлен потребительский кредит под залог автомобиля. Данный займ не является целевым, деньги могут быть использованы по усмотрению клиента. В этом случае ПТС может передаваться в банк либо оставаться на руках у заемщика.

В каждом случае транспортное средство является гарантией исполнения заемщиком своих обязательств по кредитному соглашению.

Причины прекращения залога

Основания для прекращения залога перечислены в ст. 352 ГК, согласно которой, основная причина – прекращение обязательства, обеспеченного обремененным имуществом, т.е. полное погашение долга.

Также снятие с авто обременения возможно, если:

- транспортное средство приобретено лицом, которое не знало и не должно было знать об обременении;

- произошла полная гибель движимого имущества;

- получение заемщиком разрешения от банка на продажу «кредитной» машины;

- договор залога прекращен либо признан недействительным;

- вынесено соответствующее судебное решение;

- авто изъято на основании признания сделки недействительной (ст. 167 ГК) либо внесения должником денег на депозит нотариуса или суда (ст. 327 ГК);

- машина продается для удовлетворения требований предыдущего залогодержателя (п.3 ст. 342.1 ГК).

Также дополнительные причины для прекращения обременения могут быть указаны в соглашении о залоге, заключаемом между заемщиком и банком.

Снятие обременения – общий порядок действий

Снятие залога с авто предполагает два этапа:

- полная выплата кредита с получением соответствующей справки;

- снятие обременение в органах госрегистрации.

При этом, каждый банк может устанавливать собственный порядок действий: в некоторых процедура снятия обременения максимально упрощена, в некоторых требуются дополнительные формальности.

Поэтому перед обращением в банк стоит внимательно изучить кредитное соглашение на предмет наличия дополнительных документов или действия для снятия залога.

Снятие обременения банком после погашения кредита

Согласно ст. 103.3 Основ о нотариате, банк обязан уведомить нотариуса о снятии залога с транспортного средства. На это у кредитной организации есть 3 рабочих дня. Несоблюдение указанного срока – основание для обжалований действий (бездействия) залогодержателя в суде.

При этом следует учитывать, что отчет ведется с момента, когда финансовая организация узнала или должна была узнать о событиях, ставших причиной прекращения залога.

Поэтому заемщику следует самостоятельно позаботиться о том, чтобы снять залог с автомобиля после погашения кредита, уведомив банк о погашении кредитной задолженности. Для этого можно:

- направить письменное уведомление в финансовую организацию;

- обратиться в отделение лично.

Во втором случае процедура пройдет быстрее.

3-хдневный отчет начинается с даты получения справки от банка о прекращении кредитных обязательств заемщика. Она выдается сразу после получения соответствующей информации, задержка выдачи документа является неправомерной.

Если банк не отправляет уведомление

Объективная причина, по которой финансовая организация может не отправить уведомление нотариусу – это ее ликвидации по причине отзыва лицензии, банкротства и т.д.

Но даже в этом случае залогодатель может обратиться в суд. На основании судебного решения владелец авто обращается к нотариусу самостоятельно. Последний проверяет все детали дела, снимает залог с машины и передает соответствующее уведомление в ГИБДД и в Службу судебных приставов. Таким образом, независимо от того, кем направляется уведомление о прекращении основания для обременения, оно снимается только нотариусом.

Если причиной обращения в суд была не ликвидация финансового учреждения, а намеренное уклонение от обязательств по прекращению залога, заемщик может дополнительно ходатайствовать о возмещении убытков, по причине наличия обременения даже после выплаты кредита (например, срыв сделки купли-продажи автомобиля из-за отсутствия неснятого залога).

Можно ли продать машину в залоге, если ПТС у заемщика

Многие считают, что если ПТС на руках, то препятствий для распоряжения «кредитным» авто нет. На самом деле паспорт машины никак не влияет на обязательства по выплате долга.

Согласно ст. 346 ГК, залогодатель может пользоваться предметом залога и даже извлекать из него выгоду, т.е. машину, например, можно сдать в аренду. Но продавать ее без согласия банка нельзя, так как право на распоряжение залоговым имуществом остается у залогодержателя.

Это значит, что даже если ПТС у заемщика на руках, а в базе ГИБДД нет сведений о залоге на транспортное средство, это не дает права на его продажу.

Если заемщик все-таки заключит договор купли-продажи, то:

- его обязательства по выплате долга банку сохранятся;

- у покупателя могут возникнуть проблемы из-за претензий финансовой организации, поэтому он может аннулировать сделку;

- договор купли-продажи может быть признан недействительным;

- к заемщику может быть применена ст. 159 УК РФ о мошенничестве.

Последний два варианта возможны только в случае обращения банка в суд, но как показывает практика, большинство финансовых организаций предпочитает не начинать трудоемкий судебный процесс, особенно, если остаток долга небольшой.

Тем не менее, право обращения в суд у банка имеется, поэтому продажа залогового автомобиля даже при наличии ПТС на руках – неоправданный риск.

Источник статьи: http://zenfinansist.ru/fingramota/props/snyat-obremenenie-s-avto-posle-kredita

Как узнать есть ли обременение на автомобиль

Граждане регулярно приобретают машины на заемные средства, что приводит к тому, что имущество остается в залоге у банка до погашения кредита. Существуют и другие виды обременений на авто, которые представлены арестом или запретом на регистрацию. Но даже при наличии таких ограничений недобросовестные автовладельцы пытаются продать имущество, обманывая покупателей.

Разновидности обременений

ФЗ №122 содержит понятие обременения, которое представлено запретом на регистрационные действия или иными условиями, при которых создаются препятствия для распоряжения имуществом. Собственник не имеет права продавать, обменивать или дарить авто. К основным разновидностям обременений относится:

- Залог. Он накладывается банковским учреждением при оформлении автокредита. Снимается залог исключительно после погашения займа. Обременение на автомобиль может возникать при оформлении крупного потребительского кредита, при котором транспортное средство используется в качестве гарантии возврата денег.

- Арест. Он накладывается судебными приставами, работниками таможенной службы или иными уполномоченными лицами. Обычно применяется такое обременение на машину при наличии долгов, которые автовладелец отказывается погашать добровольно. Арест авто часто применяется в отношении лиц, отказывающихся платить алименты или налоги.

- Аренда автомобиля. Если машина используется на основании арендного договора, то не происходит смена собственника. Пользователь не может распоряжаться данным имуществом, поэтому только эксплуатирует ее с учетом положений соглашения. Он не имеет права продавать или изменять конструкцию автомобиля.

- Запрет на регистрационные действия. Он применяется обычно судом, если в отношении имущества проводятся судебные разбирательства, призванные определить законного владельца. Нередко этот запрет накладывается при разводе, чтобы один из супругов не продал имущество до раздела ценностей.

При наличии любого обременения покупатель машины не сможет зарегистрировать ее на себя в ГИБДД, поэтому перед заключением договора купли-продажи необходимо получить от владельца документы, подтверждающие отсутствие ограничений.

Основания для наложения обременения

Ограничения накладываются государственными учреждениями или банками, причем на это должны иметься веские основания. К основным причинам возникновения обременений относится:

- автовладелец самостоятельно оформил крупный потребительский займ, для чего использовал свое имущество в качестве залога;

- оформление автокредита;

- арест на основании судебного акта или по решению таможенной службы;

- наложение запрета на регистрационные действия приставами из-за долгов.

Если покупается автомобиль у частного продавца, то велика вероятность приобрести машину с обременением, поэтому не получится оформить машину на себя в ГИБДД.

Как получить информацию об ограничениях

Перед заключением договора с продавцом машины, рекомендуется проверить имущество на наличие обременения. Для этого используются следующие способы:

- Подача заявки в БКИ. Обычно для получения отчета об одной машине приходится платить примерно 600 руб. Но предоставляется только информация о кредитных машинах. Запрос можно подать не только при личном посещении учреждения, но и через интернет.

- Проверка через ФССП. С ее помощью покупатель получает сведения о наличии запрета на регистрационные действия. Если у продавца имеются крупные долги, которые он отказывается погашать добровольно, то против него начинается судебное разбирательство, по окончании которого возбуждается исполнительное производство. Приставы для воздействия на неплательщика часто пользуются арестом или запретом на регистрацию. Для получения информации нужно знать ФИО автовладельца, а также номер его паспорта. Допускается воспользоваться онлайн-формой на сайте ФССП.

- Направление запроса о наличии обременения автомобиля в ГИБД. Представители автоинспекции не смогут зарегистрировать авто на покупателя при наличии ограничения. Для получения сведений используется база данных ГИБДД, но придется иметь при себе ПТС и СТС на авто.

- Обращение к нотариусу. Если автомобиль выступает залогом, то информация о нем содержится в специальном Реестре залогового имущества. Нотариус может направить официальный запрос, но такая услуга предлагается платно.

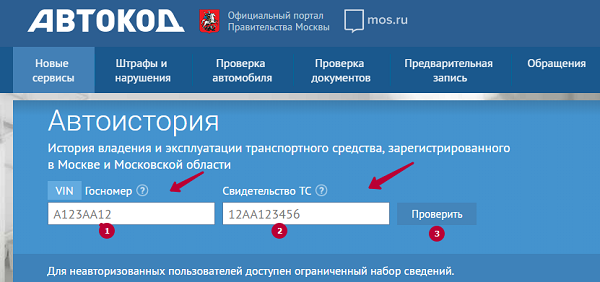

- Использование онлайн-сервисов. Наиболее популярным считается сайт «Автокод», с помощью которого предлагается много актуальных сведений о любом автомобиле. Для получения данных нужно знать государственный номер и VIN автомобиля. Услуга предлагается платно, но благодаря ей предотвращается сомнительная сделка. Сведения предлагаются мгновенно, а также не надо обладать какими-либо документами на авто. Недостатком данного метода выступает то, что база данных онлайн-сервисов обновляется довольно редко и медленно, поэтому велика вероятность получить устаревшие сведения.

Если узнать про обременение на автомобиль перед покупкой, это позволит избежать совершения сделки с мошенником, который завладеет деньгами, но при этом останется владельцем транспорта, так как покупатель не сможет оформить его на себя.

Как снимается обременение

Ограничения снимаются разными способами, которые зависят от причины их наложения. Поэтому учитываются следующие правила:

- если покупка совершалась в кредит, то достаточно только погасить данный займ и получить из банка справку об отсутствии обременения на автомобиль;

- если авто применялось в качестве залогового имущества при оформлении потребительского кредита, то нужно погасить долг, а если отсутствует возможность выполнить этот процесс, то можно изменить залог, выбрав другое имущество;

- если наложен арест, то нужно только выполнить требования судебных приставов, которые обычно касаются погашения задолженности перед банком, государством или бывшей супругой;

- если право пользования получено на основании арендного оговора, то процесс того, как снять обременение с машины, возможно начать только после ее выкупа и оформления на арендатора.

Нюансы покупки или продажи машины с обременением

Недобросовестные автовладельцы часто пытаются продать имущество, зная о наличии ограничения. Они желают получить крупную сумму, оставшись собственниками машины. Если же человек не преследует корыстные цели, то он должен оповестить покупателя о наличии обременения, а иначе может быть возбуждено уголовное дело о мошенничестве.

Иногда банки разрешают продажу машины, которая находится в залоге, если продавец обязуется с полученных средств погасить долг. Но покупателю придется довериться второму участнику сделки. Если гражданин не желает покупать машину с обременением, то учитываются следующие правила:

- у продавца запрашивается полная документация на автомобиль, в которую включается ПТС и СТС, так как если машина находится в залоге, то у автовладельца отсутствуют эти бумаги;

- желательно покупать имущество, которое эксплуатировалось больше трех лет, так как стандартно автокредиты оформляются на этот период времени;

- если продавец не хочет передавать потенциальному покупателю сведения о себе или машине, то он скрывает важную информацию, поэтому целесообразно отказаться от заключения сделки.

Если покупатель узнает, что на авто имеется ограничение, то нужно потребовать от продавца его снятия. Нередко граждане погашают кредит или долги, но при этом обременение автомобиля остается, что связано с загруженностью приставов или других государственных служащих. Специалисты не рекомендуют покупать авто по доверенности, так как если продавец умрет, то этот документ потеряет юридическую силу, поэтому машина перейдет по наследству отпрыскам собственника.

Когда гражданин принимает решение приобрести машину с обременением, то наличие ограничения необходимо указывать непосредственно в тексте договора купли-продажи. Приводятся действия, которые должны выполняться продавцом в течение ограниченного времени, чтобы снять залог, арест или запрет на регистрацию. Если имеется непогашенный долг, то допускается снижение платы за автомобиль, чтобы покупатель самостоятельно погасил кредит.

Заключение

На любом автомобиле может иметься обременение, представленное арестом, залогом или запретом на регистрацию. Ограничения возникают по вине автовладельцев, поэтому они самостоятельно должны предпринимать меры, направленные на их снятие. Для этого достаточно погасить долги или решить проблемы с приставами. Если собственник машины планирует продажу имущества с обременением, то о наличии ограничения необходимо оповещать покупателей, а иначе за такие действия гражданин может привлекаться к ответственности за мошенничество.

Полезное видео

Дополнительный материал по теме:

Источник статьи: http://notariys.online/faq/obremenenie-na-avtomobil