- Командировочное удостоверение. Бланк и образец заполнения формы Т-10

- Кто оформляет командировочное удостоверение

- Порядок оформления Т-10

- Часть 1

- Часть 2

- Часть 3

- Действия сотрудника после командировки

- Нужно ли регистрировать командировочные удостоверения

- Командировочное удостоверение водителя

- Командировочное удостоверение водителю

- В командировку на автомобиле

- Документальное оформление командировки на автомобиле

- Необходимые документы

- Проезд на автомобиле

- Налогообложение расходов при направлении сотрудника в командировку на машине

- Налог на прибыль

- Страховые взносы

- Тип расходов

- Налог на прибыль

- Страховые взносы

Командировочное удостоверение. Бланк и образец заполнения формы Т-10

Сотрудник, направляемый в командировку, обязательно должен быть снабжен основным командировочным документом — командировочным удостоверением. Оно подтверждает тот факт, что работник организации был направлен в служебную поездку, а также свидетельствует о прибытии к месту назначения, и после выполнения возложенных функций, своевременном отбытии обратно.

Этот документ заполняется по стандартной унифицированной форме Т-10 и является необходимым документом для всех сотрудников, направляемых в служебные поездки. На их основании бухгалтер предприятия может списать командировочные затраты, в том числе суточные и за счет них уменьшить налогооблагаемую базу при расчете налога на прибыль.

Внимание! С 2015 года оформление служебного командировочного удостоверение перестало быть обязательным (постановление Правительства РФ от 29.12.2014), но по-прежнему рекомендовано к применению.

Кто оформляет командировочное удостоверение

Заполнением формы Т-10 должен заниматься либо специалист кадровой службы предприятия, либо сотрудник бухгалтерии, либо иное уполномоченное лицо. Оформление проводится на основании изданного приказа о командировке за подписью руководителя организации.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

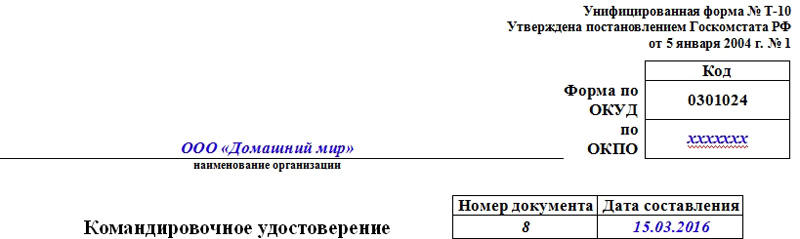

Порядок оформления Т-10

Стандартный бланк Т-10 представляет из себя документ с двумя сторонами. На титульном листе прописываются общие сведения об организации, сотруднике и командировке, на оборотной странице – проставляются подписи и печати организаций, в которые направлялся командировочный.

Часть 1

Первое, что нужно написать на лицевой стороне командировочного удостоверения – полное название предприятия, в котором работает командированный, с обязательным указанием организационно-правового статуса (ИП, ООО, ОАО, ЗАО). Рядом нужно вписать код ОКПО (из регистрационных документов компании). Чуть ниже ставится номер документа по внутреннему документообороту, а также дата его составления.

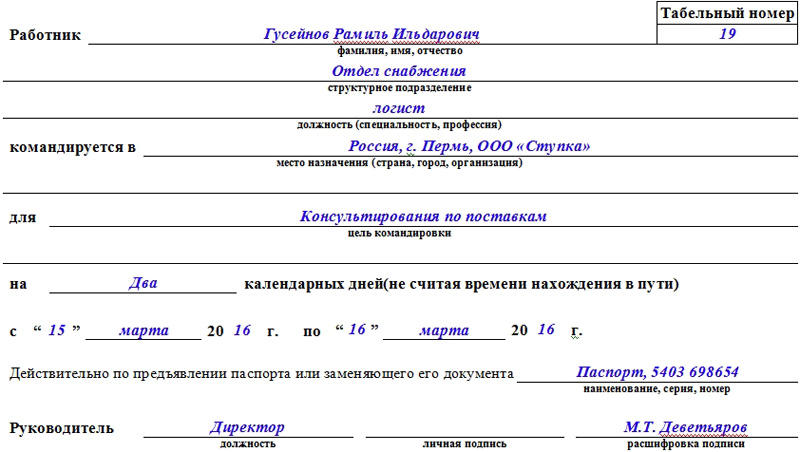

Часть 2

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

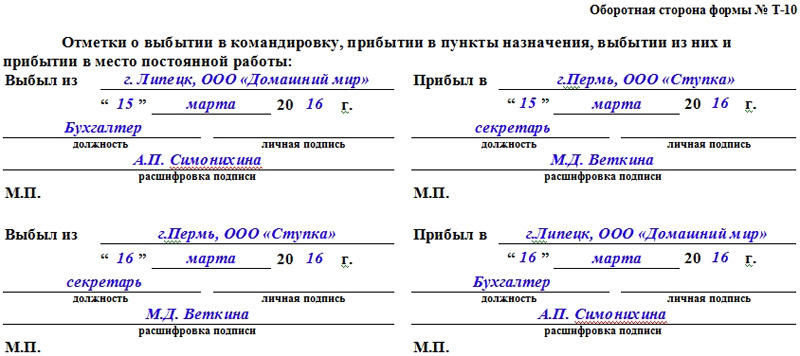

Часть 3

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Нужно ли регистрировать командировочные удостоверения

Бланк Т-10 является документом учета, поэтому подлежит обязательной регистрации во внутреннем документообороте. Для учета командировочных удостоверений используются специальные журналы регистрации.

Источник статьи: http://assistentus.ru/forma/t-10-komandirovochnoe-udostoverenie/

Командировочное удостоверение водителя

1) Можно ли пересечь границу с Украиной на автомобиле, управляемом по доверенности (не по генеральной), на корпоративном авто?

1.1. Для корпоративного авто и Украины можно сделать путевой лист и командировочное удостоверение водителю.

2) Авто в лизинге у ООО. Водитель написал заявление об использовании а/м в личных целях для поездки в выходные дни в другой населённый пункт. Бензин организация списывать не будет (за счёт водителя). По договору лизинга в субаренду передавать нельзя. Как оформить документы? Заранее благодарю за ответ.

2.1. Здравствуйте! На время поездки Вы обязаны выписать водителю путевой лист. Другие документы (командировочное удостоверение) водителю в дорогу не нужны.

2.2. Доброго времени суток! Можно оформить с водителем договор, в котором предусмотреть возмещение затрат на бензин, т.к. для правильного учета и списания ГСМ Вы не сможете не учесть пробег автомобиля по спидометру, соответственно, Вам необходимо каким-то образом провести списание ГСМ на этот пробег.

3) Какой нормативный документ обязывает выдавать командировочное удостоверение к путевому листу водителю.

3.1. Если путевой лист отсутствует, то есть риск, что ФНС поставит под сомнение расходы на ГСМ до места командирования. Такой вывод можно сделать на основании Постановления ФАС Восточно-Сибирского округа от 21 октября 2009 г. по делу N А 33-13602/08. К авансовому отчету, кроме командировочного удостоверения и путевого листа, сотрудником должны быть приложены первичные документы, подтверждающие затраты в командировке. Такими документами могут быть чеки контрольно-кассовой техники (далее — КТ) на приобретение горюче-смазочных материалов, чеки КТ или квитанции за стоянку автомобиля, мойку, услуги по шиномонтажу и т.д. Оформляются эти документы в соответствии с требованиями законодательства. Датой признания в налоговом учете затрат на поездку (расходы на бензин, услуги автостоянки и т.д.) является день утверждения авансового отчета. Это установлено пп. 5 п. 7 ст. 272 НК РФ. Оформить командировочное удостоверение потребуется только при поездках по России и в страны СНГ. Причем в последнем случае командировочное удостоверение нужно оформить, только если со страной СНГ заключено межправительственное соглашение, на основании которого в документах для въезда и выезда пограничными органами не делаются отметки о пересечении российской границы. При командировках за рубеж время пребывания в них подтвердят отметки пограничной службы в загранпаспорте. Об этом сказано в пунктах 7 и 15 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

4) Если водитель едет на служебном автомобиле за пределы города. Нужно ли ему выписывать командировочное удостоверение?

4.1. В этот НА были внесены изменения, теперь командировочные удостоверения выписывать необязательно. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 13 октября 2008 г. N 749 ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ.

5) По предприятию был создан приказ о направлении работников в командировку 2 дня на транспорте предприятия с водителем вместе. У водителя в путевом листе например отправлен 5 мая и возврат 6 мая, а в командировочном удостоверении стоит отметка 1 день, имеет ли право проверяющий орган удержать излишне выплаченные командировочные с пассажиров.

5.1. Доброго времени суток! Командировкой признается поездка работника на определенный срок для выполнения служебных обязанностей вне места постоянной работы по распоряжению работодателя. Один день признаваться командировкой не может. Это уже просто перемещение, служебная поездка (см. ст. 166, 167,168 ТК РФ). В командировочном удостоверении в Вашем случае должна была быть отметка «на 2 календарных дня». Оспаривайте решение работодателя.

Источник статьи: http://www.9111.ru/%D0%BA%D0%BE%D0%BC%D0%B0%D0%BD%D0%B4%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D1%87%D0%BD%D0%BE%D0%B5_%D1%83%D0%B4%D0%BE%D1%81%D1%82%D0%BE%D0%B2%D0%B5%D1%80%D0%B5%D0%BD%D0%B8%D0%B5_%D0%B2%D0%BE%D0%B4%D0%B8%D1%82%D0%B5%D0%BB%D1%8F/

Командировочное удостоверение водителю

1) Авто в лизинге у ООО. Водитель написал заявление об использовании а/м в личных целях для поездки в выходные дни в другой населённый пункт. Бензин организация списывать не будет (за счёт водителя). По договору лизинга в субаренду передавать нельзя. Как оформить документы? Заранее благодарю за ответ.

1.1. Здравствуйте! На время поездки Вы обязаны выписать водителю путевой лист. Другие документы (командировочное удостоверение) водителю в дорогу не нужны.

1.2. Доброго времени суток! Можно оформить с водителем договор, в котором предусмотреть возмещение затрат на бензин, т.к. для правильного учета и списания ГСМ Вы не сможете не учесть пробег автомобиля по спидометру, соответственно, Вам необходимо каким-то образом провести списание ГСМ на этот пробег.

2) Можно ли пересечь границу с Украиной на автомобиле, управляемом по доверенности (не по генеральной), на корпоративном авто?

2.1. Для корпоративного авто и Украины можно сделать путевой лист и командировочное удостоверение водителю.

3) Какой нормативный документ обязывает выдавать командировочное удостоверение к путевому листу водителю.

3.1. Если путевой лист отсутствует, то есть риск, что ФНС поставит под сомнение расходы на ГСМ до места командирования. Такой вывод можно сделать на основании Постановления ФАС Восточно-Сибирского округа от 21 октября 2009 г. по делу N А 33-13602/08. К авансовому отчету, кроме командировочного удостоверения и путевого листа, сотрудником должны быть приложены первичные документы, подтверждающие затраты в командировке. Такими документами могут быть чеки контрольно-кассовой техники (далее — КТ) на приобретение горюче-смазочных материалов, чеки КТ или квитанции за стоянку автомобиля, мойку, услуги по шиномонтажу и т.д. Оформляются эти документы в соответствии с требованиями законодательства. Датой признания в налоговом учете затрат на поездку (расходы на бензин, услуги автостоянки и т.д.) является день утверждения авансового отчета. Это установлено пп. 5 п. 7 ст. 272 НК РФ. Оформить командировочное удостоверение потребуется только при поездках по России и в страны СНГ. Причем в последнем случае командировочное удостоверение нужно оформить, только если со страной СНГ заключено межправительственное соглашение, на основании которого в документах для въезда и выезда пограничными органами не делаются отметки о пересечении российской границы. При командировках за рубеж время пребывания в них подтвердят отметки пограничной службы в загранпаспорте. Об этом сказано в пунктах 7 и 15 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

4) Нужно ли водителю командировочное удостоверение, при наличии путевого листа на десять дней с 1,05,17 по 10,05,17

4.1. Добрый день! Если водитель отправляется на длительно время то нужно выписать командировку, с выплатой суточных и т.п. Путевой лист тут значения не имеет.

4.2. Добрый вечер. Если водитель отправляется за пределы своего города в таком случае можно выписать командировочные удостоверение и обязательно путевой лист. Хорошего приятного вечера.

5) Если водитель едет на служебном автомобиле за пределы города. Нужно ли ему выписывать командировочное удостоверение?

5.1. В этот НА были внесены изменения, теперь командировочные удостоверения выписывать необязательно. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 13 октября 2008 г. N 749 ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ.

Источник статьи: http://www.9111.ru/%D0%BA%D0%BE%D0%BC%D0%B0%D0%BD%D0%B4%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D1%87%D0%BD%D0%BE%D0%B5_%D1%83%D0%B4%D0%BE%D1%81%D1%82%D0%BE%D0%B2%D0%B5%D1%80%D0%B5%D0%BD%D0%B8%D0%B5_%D0%B2%D0%BE%D0%B4%D0%B8%D1%82%D0%B5%D0%BB%D1%8E/

В командировку на автомобиле

Для проезда в командировку может использоваться машина организации или сотрудника, которому выплачивается арендная плата или компенсация за использование личного имущества в интересах работодателя. Какие документы необходимы для оформления командировки? Какими налогами и взносами облагаются выплаты?

Документальное оформление командировки на автомобиле

В таблице представлен перечень необходимых документов в зависимости от того, как сотрудник едет в командировку: на автомобиле работодателя или на собственном автомобиле, получает арендную плату или компенсацию за использование своего транспортного средства.

Необходимые документы

Проезд на автомобиле

Примечание. *В качестве подтверждающего документа может использоваться письменное разрешение собственника автомобиля на предоставление его имущества в аренду работником.

Бухгалтерия, зарплата и отчетность в дружелюбном сервисе.

Налогообложение расходов при направлении

сотрудника в командировку на машине

Налог на прибыль

Можно в полном размере учесть в составе прочих налоговых расходов, которые связаны с производством и реализацией, следующие (пп. 11–12 п. 1 ст. 264 НК РФ; письмо Минфина России от 20.04.2015 № 03-03-06/22368; п. 1 Постановления Правительства РФ от 08.02.2002 № 92):

- арендную плату за автомобиль работника;

- расходы на проезд (ГСМ и т.п.) в командировку и обратно на автомобиле работодателя или на арендованном у сотрудника автомобиле;

- компенсацию за само использование (износ) автомобиля работника, использованного в ходе командировки.

Что касается компенсации расходов, связанных с проездом в командировку на автомобиле работника, прежде всего ГСМ, то, по мнению налоговиков, в размер компенсации, установленный п. 1 Постановления Правительства РФ от 08.02.2002 № 92, включено в том числе и возмещение рассматриваемых расходов (письма Минфина России от 23.09.2013 № 03-03-06/1/39239, ФНС от 21.05.2010 № ШС-37-3/2199). Иной подход, скорее всего, предстоит отстаивать в суде с неочевидным исходом, так как единственное известное нам судебное решение по данному вопросу вынесено в пользу налоговиков (Определение ВАС РФ от 29.01.2009 № ВАС-495/09 по делу № А07-1341/2008).

Арендная плата за автомобиль работника облагается НДФЛ при ее выплате у арендодателя — налогового агента на общих основаниях (пп. 4 п. 1 ст. 208, п. 1 ст. 226 НК РФ).

Не облагается НДФЛ в полном объеме компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно, а также компенсация за само использование (износ) автомобиля работника (п. 3 ст. 217 НК РФ; письмо Минфина России от 27.02.2013 № 03-04-06/5600). Однако если работник не подтвердит документально право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию НДФЛ (письмо Минфина России от 08.08.2012 № 03-04-06/9-228). Иную позицию можно отстоять в суде, так как практика развивается в пользу налогоплательщиков (например, Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013).

Страховые взносы

Страховыми взносами в полном объеме не облагается (п. 3 ст. 7, п. 2, пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; п. 1–2 ст. 20.1 Закона № 125-ФЗ):

- арендная плата за автомобиль работника;

- компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно;

- компенсация за само использование (износ) автомобиля работника.

При расчете суммы компенсации целесообразно учитывать степень износа используемого личного имущества работника, а также срок его полезного использования, который может быть определен на основании технической документации на это имущество (п. 2 письма ПФ РФ от 29.09.2010 № 30-21/10260).

Если работник не может документально подтвердить право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию страховые взносы (письмо Минтруда России от 13.11.2015 № 17-3/В-542). Иную позицию можно отстоять в суде, так как имеется судебное решение в пользу плательщиков страховых взносов (Определение Верховного Суда РФ от 03.08.2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Наглядно налогообложение расходов при направлении сотрудника в командировку на машине представлено в таблице.

Тип расходов

Налог на прибыль

Страховые взносы

Примечания. *По мнению налоговиков, эти затраты уже включены в размер компенсации за использование транспортного средства (письма Минфина России от 23.09.2013 № 03-03-06/1/39239 и ФНС РФ от 21.05.2010 № ШС-37-3/2199). **Если работник не сможет документально подтвердить право собственности на автомобиль, проверяющие могут начислить НДФЛ и страховые взносы (письма Минфина РФ от 08.08.2012 № 03-04-06/9-228 и Минтруда РФ от 13.11.2015 № 17-3/В-542). Однако судебная практика развивается в пользу плательщиков налогов и взносов (Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013; Определение Верховного Суда РФ от 03.08.2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Илья Антоненко,

аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник статьи: http://kontur.ru/articles/4384