- Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

- Порядок учета

- Настройка транспортного налога

- Покупка автомобиля

- Госпошлина за регистрацию авто

- Принятие к учету ОС

- Регистрация автомобиля

- Амортизация

- Транспортный налог и декларация

- Порядок действий при включении госпошлины в расходы организации

- Автомобиль в компании: принимаем к учету

- Покупка авто в организации

- Оформление автомобиля

- Начисление амортизации

- Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

- Как оформить ОСАГО бухгалтеру

- Транспортный налог на авто в компании

Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

При покупке машины нужно отразить много разных операций в 1С 8.3. Рассмотрим пошаговую инструкцию, как это сделать.

Порядок учета

Вначале разберем основные процессы при покупке автомобиля.

Автомобиль учитывается как основное средство. После покупки машины оплачивается госпошлина в ГИБДД либо до ввода в эксплуатацию авто, либо после. От этого зависит, куда будет включаться госпошлина:

- в стоимость автомобиля для учета ОС, если пошлина уплачена до ввода в эксплуатацию;

- в расходы организации, если пошлина уплачена после ввода в эксплуатацию.

Затем по автомобилю ежемесячно рассчитывается амортизация.

За владение машиной ежегодно рассчитывается транспортный налог и формируется декларация.

Далее рассмотрим пример: организация покупает автомобиль Renault Logan за 500 000 р., мощность 97 лошадиных сил. Госпошлина включается в стоимость машины.

Настройка транспортного налога

Определим настройки для транспортного налога: порядок уплаты налогов и способ отражения в бухгалтерском учете.

Получите 267 видеоуроков по 1С бесплатно:

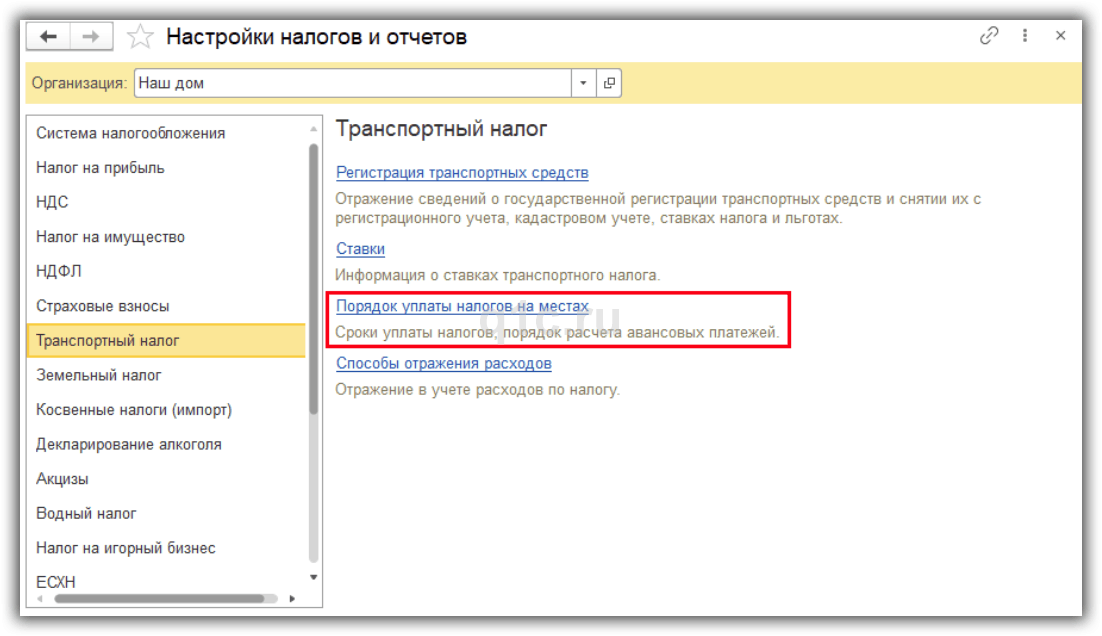

Для этого откроем настройки налогов и отчетов в меню “Главное — Настройки — Налоги и отчеты”. Далее найдем пункт “Транспортный налог” и перейдем по ссылке “Порядок уплаты налогов на местах”.

Здесь укажем дату действия и срок уплаты налога.

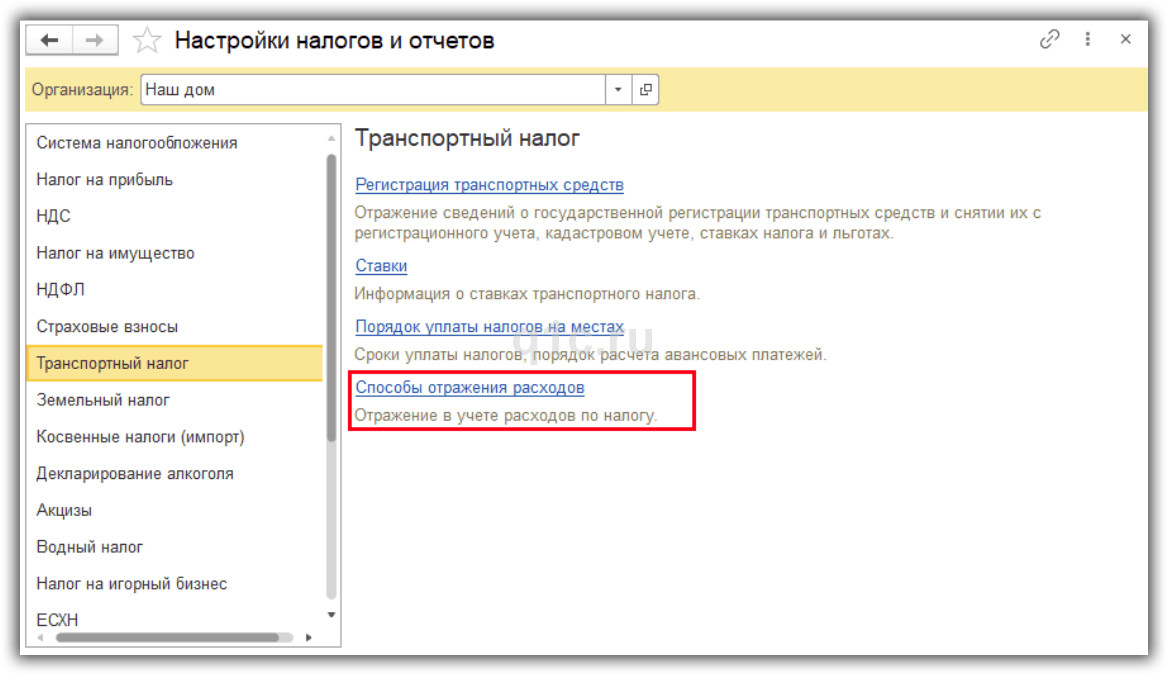

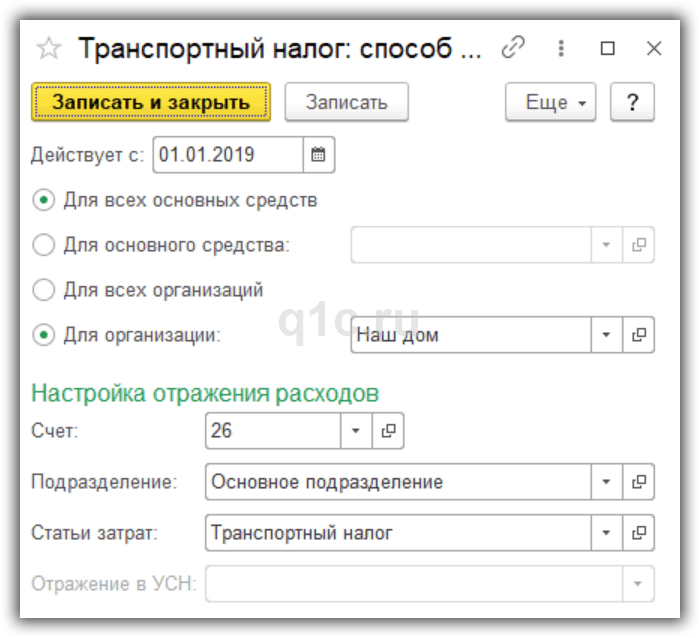

Далее перейдем по ссылке “Способы отражения расходов”.

Укажем дату действия, счет расходов, подразделение и статью затрат.

Настройки можно задать на всю базу 1С, либо разбить по организациям или автомобилям.

Покупка автомобиля

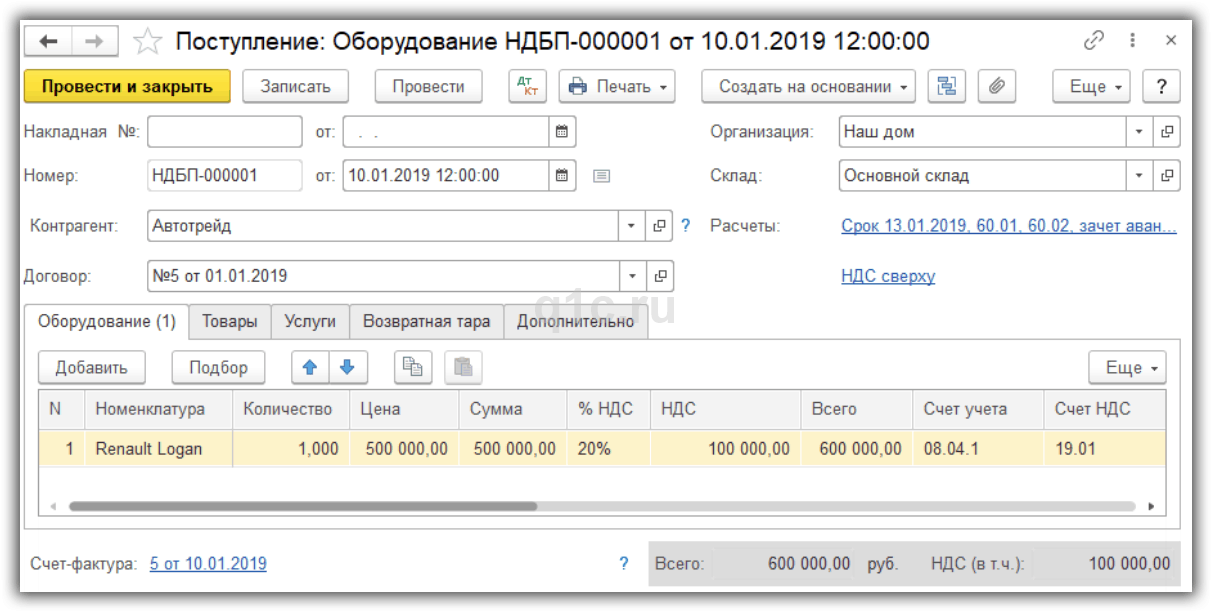

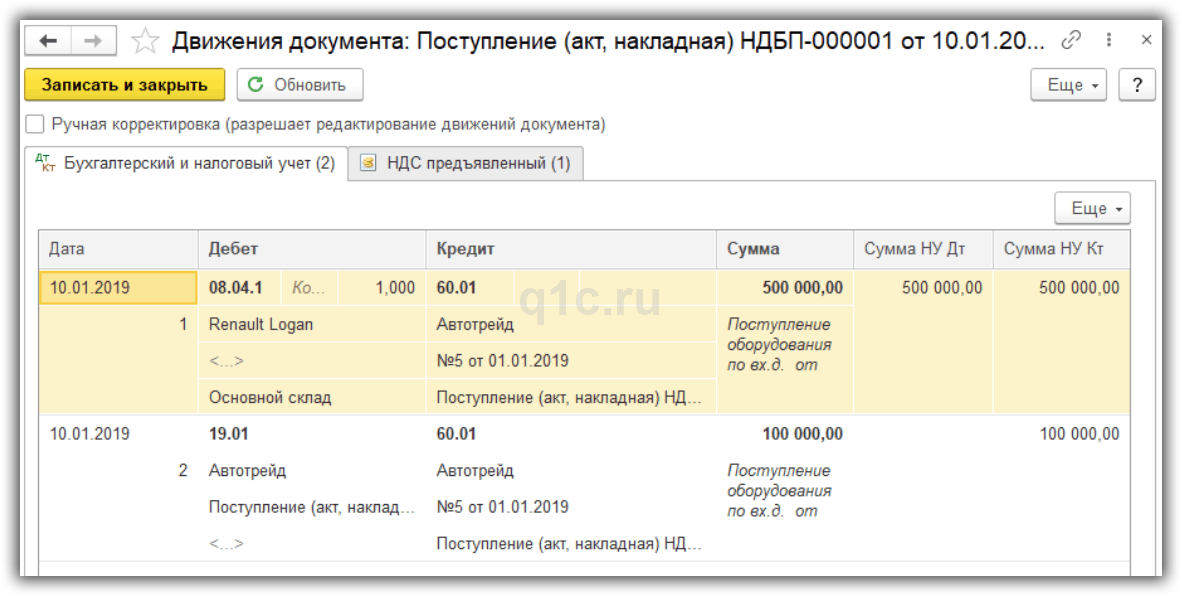

Для отражения покупки автомобиля создадим документ “Поступление (акты, накладные)”, вид операции “Оборудование”.

На закладке “Оборудование” укажем автомобиль Renault Logan и его стоимость 500 000 р.

Также зарегистрируем счет-фактуру.

Посмотрим проводки документа.

Стоимость автомобиля собирается на счете 08.04.1.

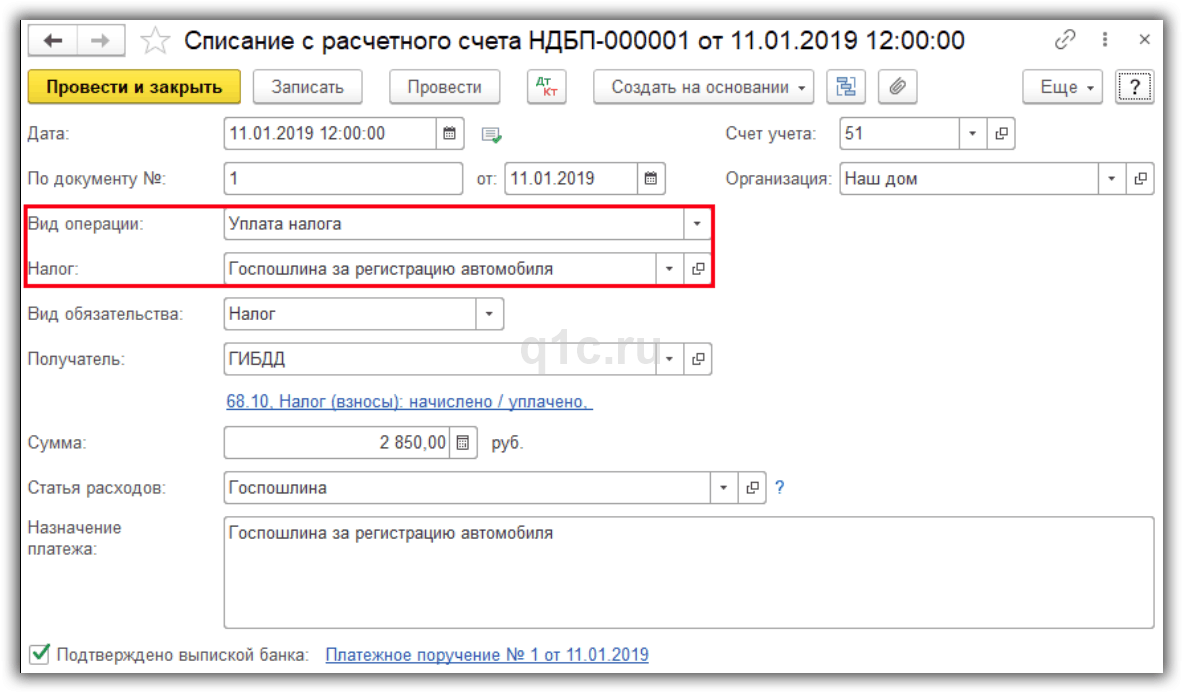

Госпошлина за регистрацию авто

Оплатим госпошлину за регистрацию и включим ее в стоимость машины.

Для оплаты создаем документ “Списание с расчетного счета”, операция “Уплата налога”.

В документе указываем:

- Организацию и дату оплаты.

- Уплачиваемый налог:

- Счет учета 68.10.

- Сумму налога.

Посмотрим проводки документа:

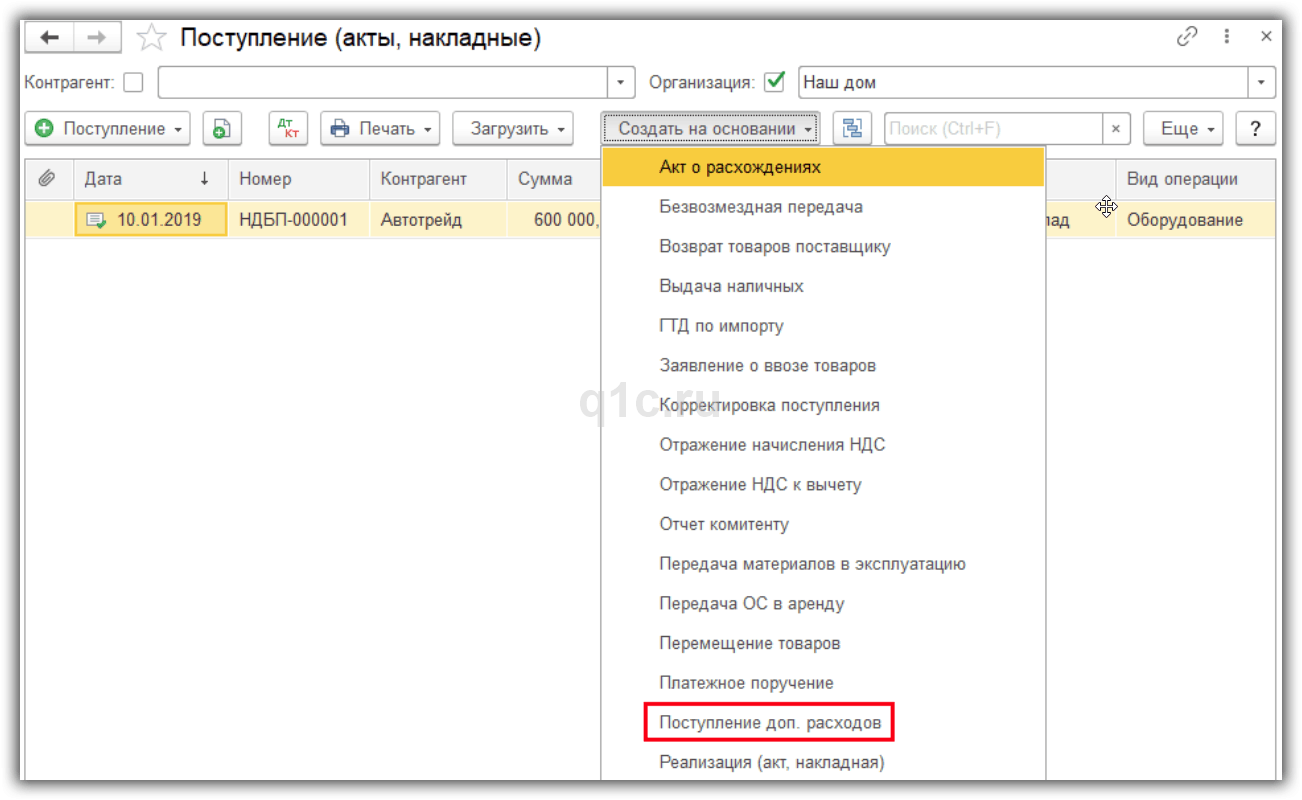

Для включения госпошлины в стоимость авто используется документ “Поступление доп. расходов”. Проще всего его создать на основании документа “Поступление (акты накладные)”.

- В разделе “Расчеты” ставим счет расчетов 68.10.

- На закладке “Главное” указываем сумму дополнительных расходов.

- Закладка “Товары” заполнится автоматически.

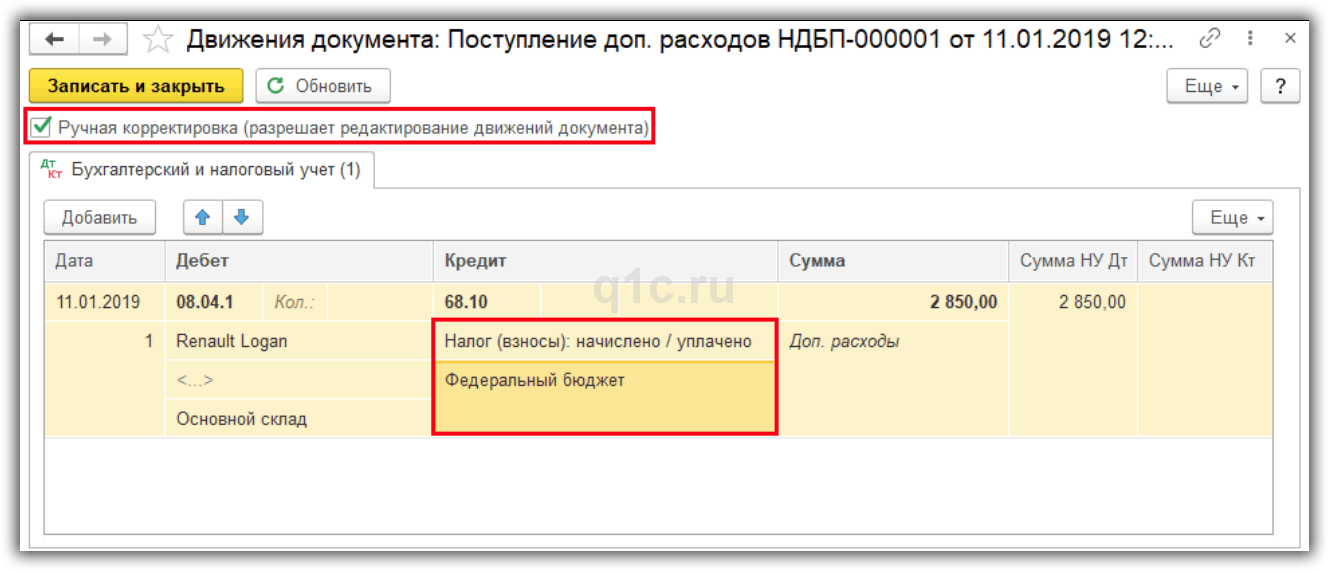

В проводках субконто по счету 68.10 не заполняется автоматически. Для изменения ставим флажок “Ручная корректировка (разрешает редактирование движений документа)” и указываем субконто.

В результате стоимость основного средства увеличилась на сумму госпошлины.

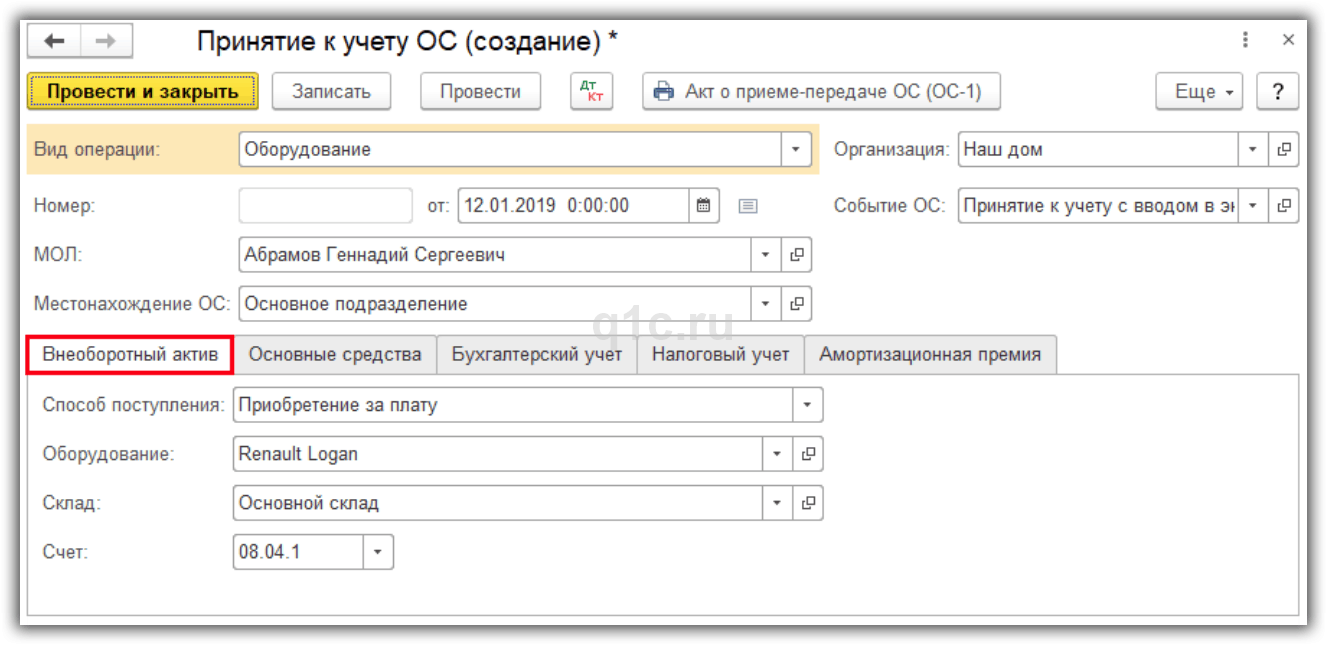

Принятие к учету ОС

Для ввода машины в эксплуатацию зайдем в меню “ОС и НМА — Поступление основных средств — Принятие к учету ОС” и создадим новый документ, вид операции “Оборудование”.

Указываем автомобиль и его счет учета.

На закладке “Основные средства” добавим основное средство.

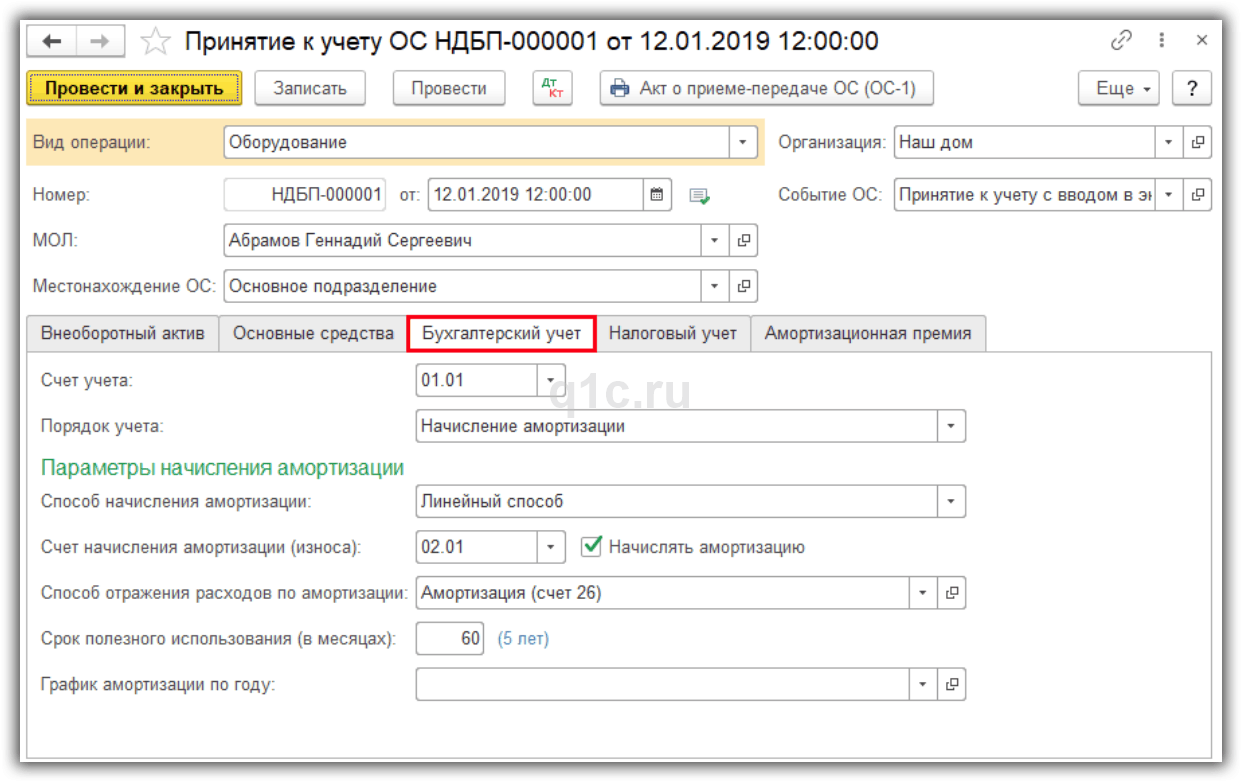

Определим настройки отражения основного средства в бухгалтерском и налоговом учете на соответствующих закладках.

В проводках документа стоимость основного средства учтена на счете 01.01.

Регистрация автомобиля

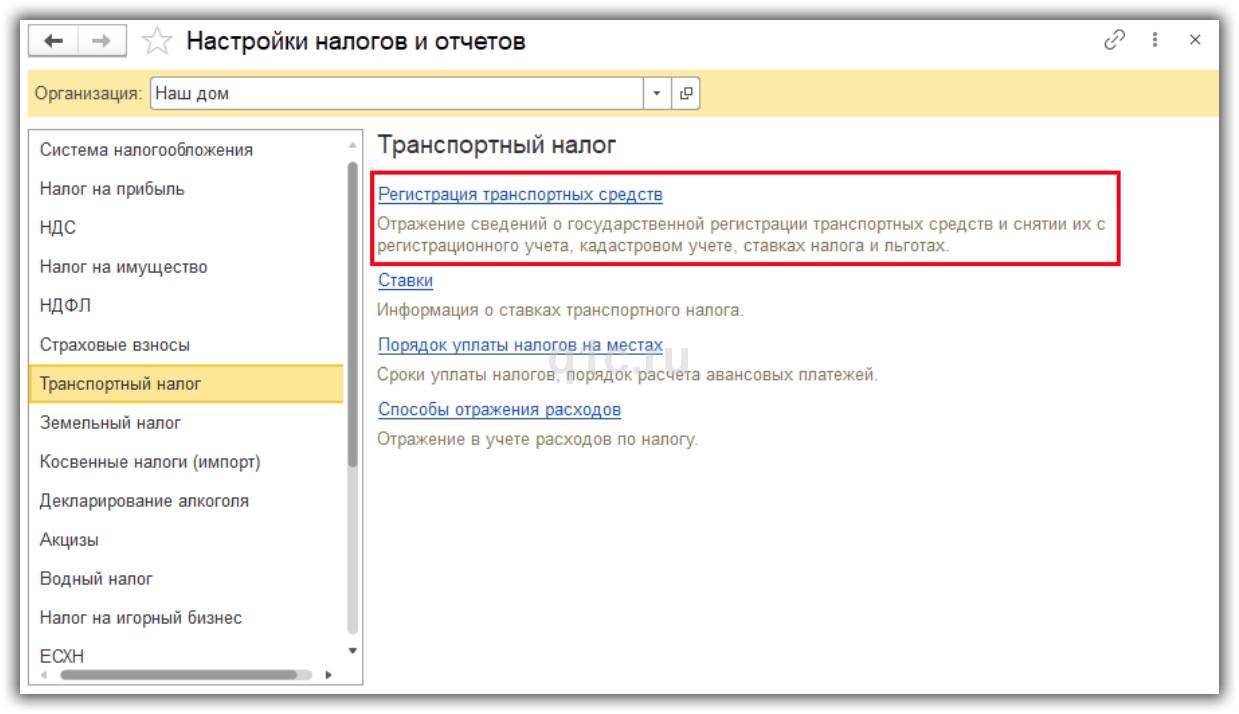

Для регистрации автомобиля зайдем в настройки налогов и отчетов и перейдем по ссылке “Регистрация транспортных средств”.

Создадим новую запись.

- Указываем основное средство, дату регистрации, организацию, место постановки на учет.

- Выбираем код вида транспортного средства.

- Заполняем характеристики автомобиля: VIN, марку, гос. номер, мощность двигателя, экологический класс.

- Налоговая ставка определяется автоматически на основании мощности авто.

Сохраним настройку по кнопке “Записать и закрыть”.

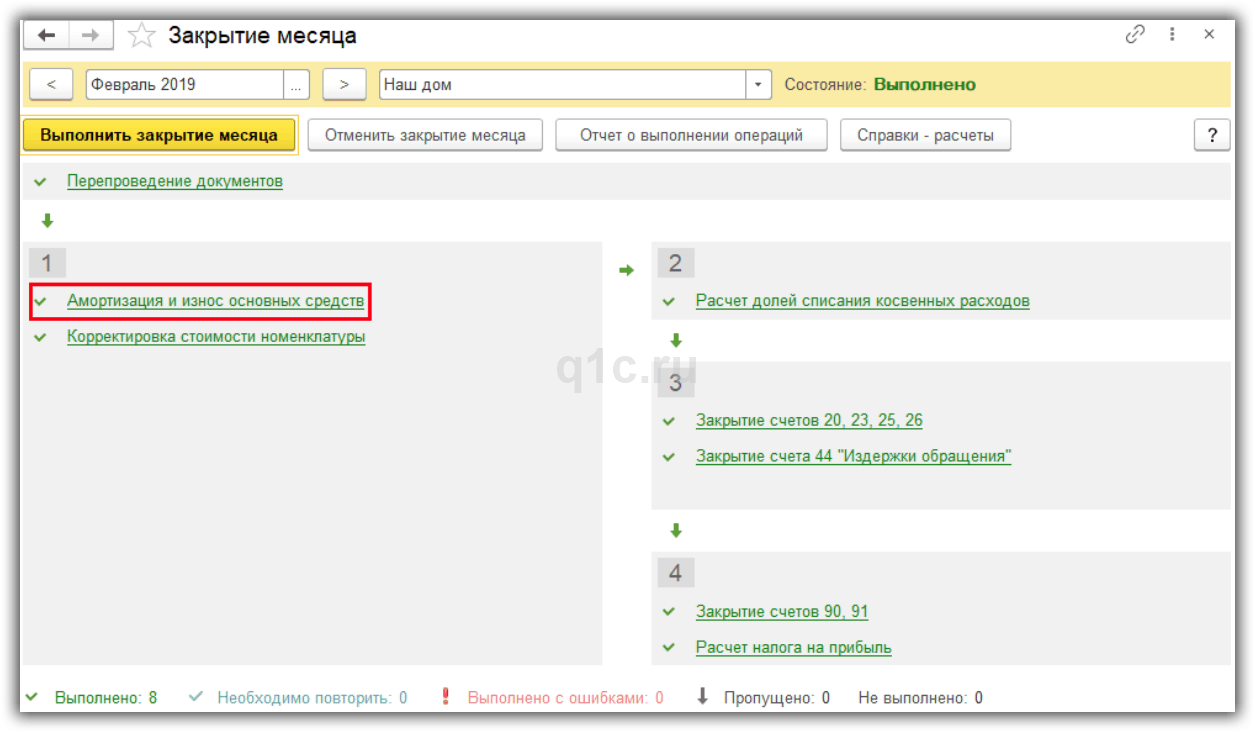

Амортизация

При закрытии месяца будет автоматически считаться амортизация (со следующего месяца после принятия авто к учету).

Создается проводка Дт 26 Кт 02.01.

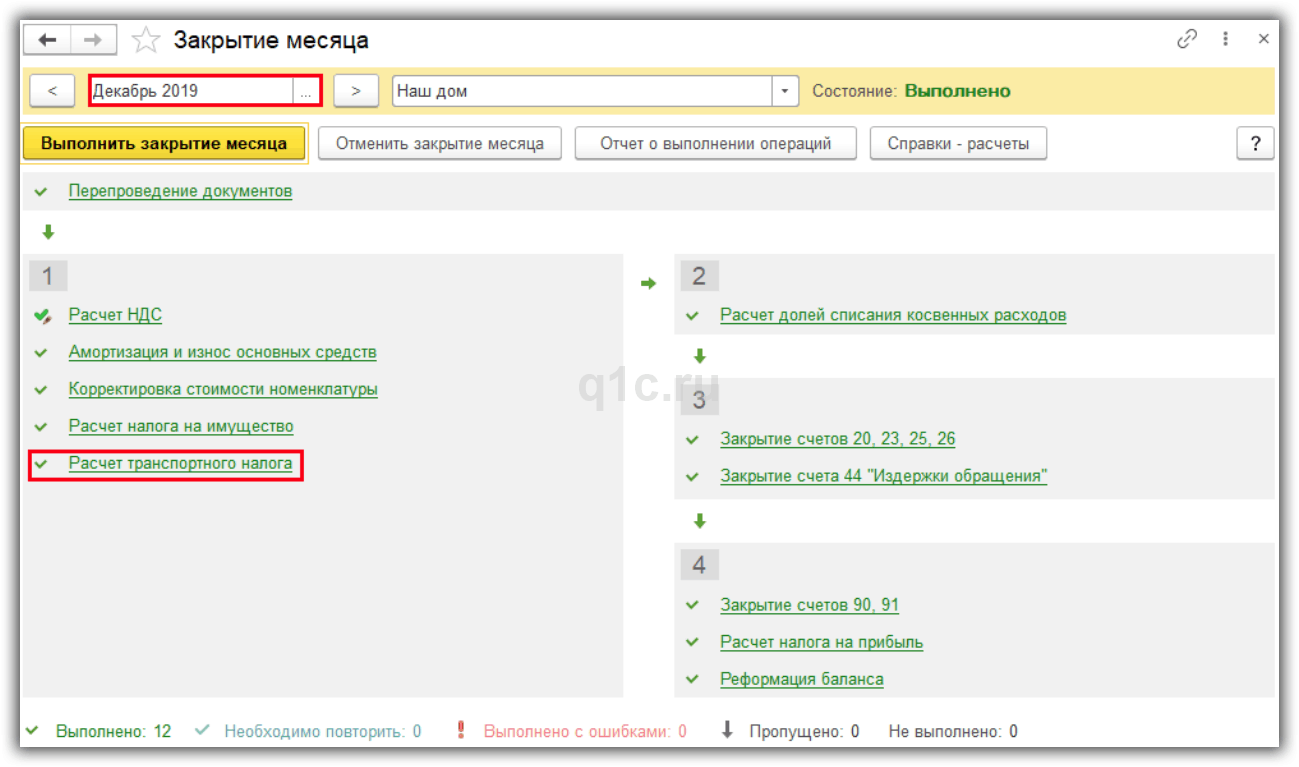

Транспортный налог и декларация

В конце года при закрытии месяца автоматически рассчитается транспортный налог.

Будет создана проводка Дт 26 Кт 68.07.

Транспортный налог считается так: Количество лошадиных сил * Ставка налога = 97 л.с. * 12 р. = 1164 р.

Далее нужно сдать Декларацию по транспортному налогу.

Для этого в списке регламентированных отчетов создадим отчет “Декларация по транспортному налогу (годовая)”.

Отчет заполняется автоматически по кнопке “Заполнить”.

В разделе 1 заполняется общая сумма налога по всем транспортным средствам.

В разделе 2 приводится расшифровка по каждому автомобилю.

Порядок действий при включении госпошлины в расходы организации

В этом случае выполняются практически те же действия.

При этом не нужно создавать документ “Поступление доп. расходов”.

Вместо него создается документ “Операция” в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

По дебету указываем счет расходов. По кредиту указываем счет 68.10.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник статьи: http://programmist1s.ru/pokupka-mashiny-v-1s/

Автомобиль в компании: принимаем к учету

Как бухгалтеру оформить покупку автомобиля? В чем отличие покупки нового авто от б/у? Как определить первоначальную стоимость и какие налоги придется уплатить? — читайте в статье.

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взили в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

- Дебет 01, Кредит 08 — 500 650 руб. — автомобиль принят к эксплуатации;

- Дебет 20, 26, 44, Кредит 02 — 8344,16 руб. — начислена месячная сумма амортизации.

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Источник статьи: http://school.kontur.ru/publications/409