- Как рассчитывается потеря товарного вида (УТС) авто в 2021 году

- Что такое УТС?

- Кто может претендовать на компенсацию?

- Порядок получения компенсации

- Документы для обращения в страховую компанию

- Получить выплату по УТС в судебном порядке

- В каких случаях обращаются в суд?

- В каких случаях в иске будет отказано?

- Популярные вопросы

- Что такое утрата товарной стоимости авто при ДТП, и как ее компенсировать

Как рассчитывается потеря товарного вида (УТС) авто в 2021 году

Попав в аварию, владелец авто обращается в страховую компанию для получения денежных средств на ремонт. Но в некоторых случаях, если произошла потеря товарного вида автомобиля, можно претендовать на дополнительную компенсационную выплату.

Что такое УТС?

При ДТП избежать потери товарного вида автомобиля практически невозможно. Согласно ст. 29 Постановления Пленума Верховного Суда РФ от 29.01.2015 г. данные потери относятся к реальному ущербу и подлежат обязательной компенсации при определенных обстоятельствах.

В базовом понимании УТС – это ценовая разница между автомобилем до аварии и после нее. И так как даже самыми качественными ремонтными работами невозможно восстановить вид до предыдущего состояния, его товарная стоимость будет снижена и в некоторых случаях достаточно значительно.

Кто может претендовать на компенсацию?

Не все владельцы могут получить компенсационные выплаты по УТС. Страховщики обязаны выдать компенсацию при соблюдении следующих условий:

Не все владельцы могут получить компенсационные выплаты по УТС. Страховщики обязаны выдать компенсацию при соблюдении следующих условий:

- Износ машины не может превышать 30%.

- Возраст для иномарки – до 5 лет, для отечественного авто – до 3 лет.

- Данная авария первая для ТС.

- Владелец официально признан невиновным в ДТП.

- Выплаты по страховке в совокупности с предполагаемой компенсацией не превышают страховой суммы по ОСАГО.

Внимание! Если компенсация страховой компании за УТС не покрывает положенный ущерб полностью, остаточную сумму должен возместить виновник аварии.

Порядок получения компенсации

Законодатель четко определил, что УТС относится к ущербу, но страховые компании считают данные выплаты «упущенной выгодой». Поэтому получить с них деньги просто написав соответствующее заявление вряд ли получится. Как итог – неизбежность судебных тяжб.

Пошаговая инструкция для получения выплат:

| Шаг | Действие | Примечание |

|---|---|---|

| 1 | Пройти независимую экспертизу | Наиважнейший этап. Экспертиза оценит все повреждения и обозначит полную сумму ущерба. Часто страховщики направляют автовладельца к определенным специалистам. Но опытные юристы советуют найти независимую экспертную организацию. В таком случае составленный акт будет наиболее объективным, а назначенная компенсация максимальной. |

| 2 | Обратиться в страховую компанию | Для обращения к страховщикам помимо экспертизы потребуется представить несколько дополнительных документов. |

| 3 | Подать заявление в суд | Судебная практика показывает если соблюдены все условия для получения денег, собран полный пакет документов, а СК написала письменный отказ от выплаты, шанс выиграть процесс достаточно большой. |

На заметку! Все шаги должны быть пройдены именно в такой последовательности. Подавать в суд, не обратившись сначала к страховщикам к положительному результату не приведет.

Документы для обращения в страховую компанию

Основным документом, позволяющим претендовать на выплату за УТС, является экспертиза. После обращения в выбранную организацию, автовладельцу дополнительно сообщают информацию о дате и времени проведения осмотра. Такая же информация поступает в страховую компанию и второму виновнику ДТП.

Для подачи заявления в страховую компанию потребуется собрать следующий пакет документов:

- Оригинал договора о страховании (ОСАГО, КАСКО).

- Водительское удостоверение собственника машины.

- Регистрационный документ ТС (СТС).

- Справка ГИБДД об аварии, именно она свидетельствует о наступлении страхового случая.

- Документ, устанавливающий виновное в ДТП лицо.

- Диагностическая карта и талон ТО.

- Паспорт ТС (ПТС).

- Заявление в СК в 2-х экземплярах: один остается страховщикам, другой владельцу – на нем проставляется регистрационный номер.

На заметку! Все обозначенные документы представляются в страховую компанию в виде оригиналов. Но специалисты советуют сделать не менее 4-х копий.

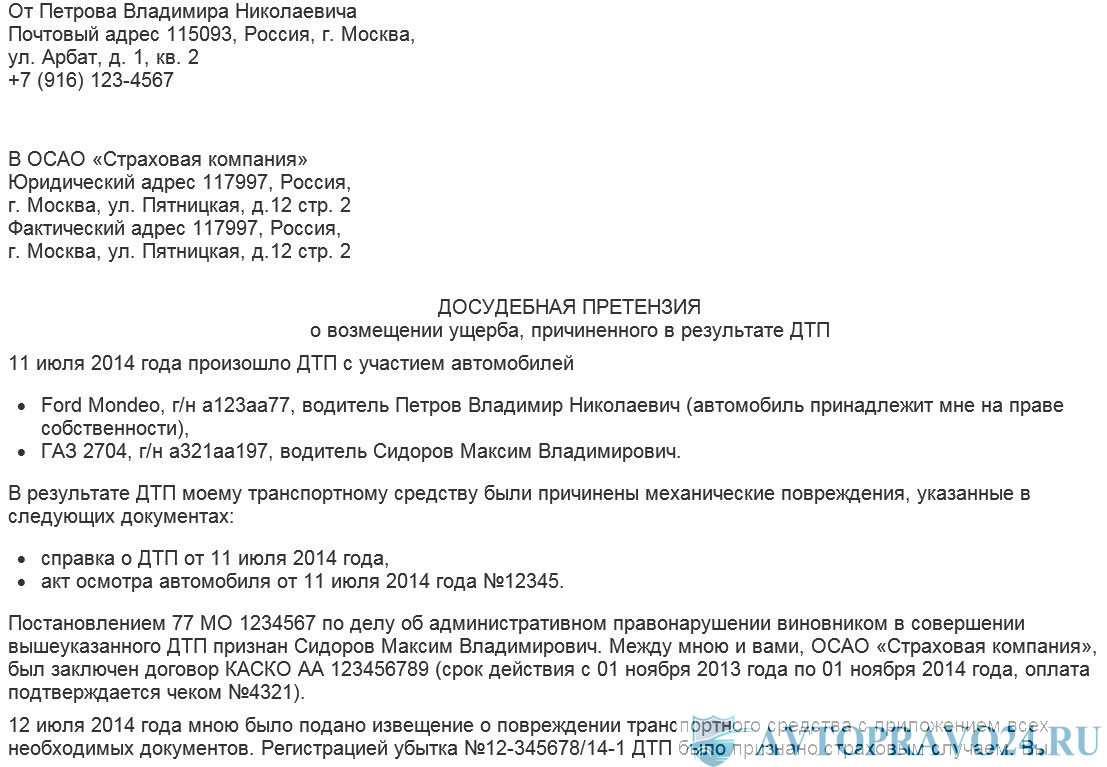

Сотрудники страховой компании должны рассмотреть заявление и представить письменный ответ автовладельцу в течение 20 рабочих дней. В случае отказа в выплате, составляется претензия на имя генерального директора СК. Если она также будет отклонена, составляется исковое обращение в суд.

Получить выплату по УТС в судебном порядке

За защитой своих прав в судебную инстанцию обращаются в случае, когда в выплате отказала СК и когда сумма компенсации превышает положенную по ОСАГО, КАСКО. Исковое заявление должно содержать следующие данные:

| № п/п | Исковой документ | Приложения к иску |

|---|---|---|

| 1 | Название районного суда | Вся переписка со СК: первоначальное заявление, последующая претензия, письменный отказ (если имеется) |

| 2 | Данные истца и ответчика | СТС и ПТС на автомобиль, диагностическая карта |

| 3 | Обстоятельства возникновения ущерба | Протокол ГИБДД и европротокол (если имеется), постановление о возбуждении дела, все извещения, документ об установлении виновника ДТП и т. д. |

| 4 | Размер и перечень повреждений | Акт экспертизы |

| 5 | Меры, которые были приняты истцом для урегулирования спора в досудебном порядке | Полис, договор ОСАГО, КАСКО |

| 6 | Требования материального характера (за УТС) и морального (за необоснованный отказ СК в выплате) | Договор с экспертной организацией и квитанция об оплате услуг |

| 7 | Перечень дополнительных документов | Квитанция об оплате госпошлины за обращение в суд |

| 8 | Дата, подпись истца |

На заметку! Европротокол позволяет наиболее быстро определить возникший после аварии ущерб. Но оформить его возможно при условии если у всех участников ДТП есть ОСАГО.

Суд может назначить несколько дополнительных процедур. А именно:

- повторная экспертиза оценки рыночной стоимости машины;

- судебная экспертиза на скрытые повреждения, возможно имеющие место быть до аварии, установление износа авто.

Внимание! Исковое заявление подают в суд по месту нахождения страховой компании или проживания виновного участника ДТП (если компенсация требуется с него).

В каких случаях обращаются в суд?

Дела по страховым и компенсационным выплатам юристы советуют решать в досудебном порядке. Но, если договориться не получилось, придется судиться. Написание искового заявления оправдано в следующих случаях:

- СК категорически отказывается производить выплаты.

- СК отказывается вести переговоры – не принимает заявление и претензию, не дает на них письменный ответ.

- Отказ в претензии и заявлении необоснованный.

- Выплата была произведена, но не в полном объеме.

- СК согласна на выплату компенсацию, но не производит ее, имеет место значительная задержка.

- СК выдвигает претензию в виновности автовладельца и игнорирует представленные ГИБДД протокол, постановления и другую документацию.

- Компенсация совместно с остальные страховыми выплатами превышает сумму по ОСАГО.

- СК настаивает на увеличении параметров возраста и износа.

- СК изначально не признает потерю товарного вида автомобиля страховым случаем.

На заметку! Страховая компания обязательно проведет свое расследование и обратит внимание на характер и давность повреждений, как их наличие влияет на стоимость машины.

В каких случаях в иске будет отказано?

Помимо случаев явно указанных в законе (возраст, износ авто и т. д.), существует ряд обстоятельств, при которых экспертная комиссия не будет составлять калькуляцию для выплаты. А именно:

- Отечественные грузовые машины возрастом более года.

- Иностранные грузовые машины, использующиеся в коммерческих перевозках возрастом более 2-х лет.

- Иностранные автобусы, использующиеся для коммерческой перевозки пассажиров (например, общественный транспорт), возрастом более 3-х лет.

- Иностранные автобусы, использующиеся как туристический транспорт, возрастом более 5-ти лет.

Внимание! По делам о взыскании УТС существует срок исковой давности, в настоящее время он составляет 3 года.

Популярные вопросы

Вопрос: «Смогу ли я получить выплату, если ремонт производился в мастерской у знакомого?»

Ответ: «Нет. Во-первых, необходима точная фиксация всех повреждений, А во вторых впоследствии будет сложно определить возникли ли повреждения в результате ДТП или ремонта.»

Вопрос: «Могу ли я получить выплату УТС по КАСКО, и чем она отличается от компенсации по ОСАГО?»

Ответ: «Процедуры в обоих случаях идентичны. Получить УТС по КАСКО можно в случае, если в договоре нет пункта утверждающего обратное.

Вопрос: «Машина новая, меньше года, но УТС я уже один раз получил. Могу ли претендовать еще на одну выплату?»

Ответ: «Нет. Компенсация полагается только один раз.»

Источник статьи: http://avtopravo24.ru/avtostrahovanie/osago/poterya-tovarnogo-vida-avto.html

Что такое утрата товарной стоимости авто при ДТП, и как ее компенсировать

Представим себе неприятную, но вполне реальную ситуацию: человек приобрел новый автомобиль и вскоре после покупки попал в ДТП не по своей вине. Ожидая страховую выплату в таком случае, стоит рассчитывать не только на оплату ремонта, но и на компенсацию утраты товарной стоимости автомобиля. Выясняем, что это, и как ее получить.

Утрата товарной стоимости автомобиля (УТС) в базовом понимании – это разница между стоимостью автомобиля, не бывшего в ДТП, и автомобиля, восстановленного после ДТП. Ведь совершенно очевидно, что небитый автомобиль стоит дороже, а даже самый качественный ремонт не может восстановить машину до предаварийного состояния. Именно это снижение стоимости автомобиля из-за ДТП и есть утрата товарной стоимости.

Утрата товарной стоимости компенсируется не всем автовладельцам. Для того, чтобы правомерно претендовать на нее, должны соблюдаться определенные условия.

- Возраст автомобиля не должен превышать 7 лет для иномарок и 3 лет для отечественных машин

- Износ автомобиля не должен превышать 30%

- ДТП, по которому требуется компенсация УТС, должно быть первым для автомобиля

- Владелец автомобиля не должен являться виновником ДТП

- В случае, если УТС компенсируется по ОСАГО, оно не может суммарно с основными выплатами превышать максимальную страховую сумму

- Если речь идет о каско, отказ в компенсации УТС не должен быть прямо прописан в страховом договоре

Действующей правовой базой и судебными прецедентами. Во-первых, Постановление Президиума Верховного Суда РФ от 10 августа 2005 г. утвердило факт того, что утрата товарной стоимости не относится к упущенной выгоде, как заявляют некоторые страховщики в ответ на обращения граждан.

Утрата товарной стоимости представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

Из вышеизложенного следует, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца транспортного средства. Данное нарушенное право может быть восстановлено путем выплаты денежной компенсации. Владелец вправе заявлять требования о взыскании такой компенсации, так как его права нарушены самим фактом дорожно-транспортного происшествия.

В соответствии со статьей 5 Федерального закона от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» постановлением Правительства Российской Федерации от 7 мая 2003 года были утверждены Правила обязательного страхования гражданской ответственности владельцев транспортных средств.

Согласно подпункту «а» пункта 60 вышеназванных Правил при причинении вреда имуществу потерпевшего возмещению в пределах страховой суммы подлежит реальный ущерб.

Таким образом, поскольку утрата товарной стоимости транспортного средства относится к реальному ущербу, она подлежит взысканию со страховой организации по договору обязательного страхования гражданской ответственности в переделах страховой суммы, установленной Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В случае, если страховое возмещение недостаточно для того, чтобы полностью возместить причиненный вред, разница между страховым возмещением и фактическим размером ущерба может быть взыскана в силу статей 1064 и 1072 ГК РФ с причинителя вреда.

Во-вторых, Постановление Пленума ВС РФ №2 от 29.01.2015 года «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» подтверждает право автовладельца на компенсацию УТС.

29. К реальному ущербу, возникшему в результате дорожно-транспортного происшествия, наряду со стоимостью ремонта и запасных частей относится также утраченная товарная стоимость, которая представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

Утраченная товарная стоимость подлежит возмещению и в случае выбора потерпевшим способа возмещения вреда в виде организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика заключен договор о ремонте транспортного средства в рамках договора обязательного страхования.

Таким образом, если соблюдены условия, перечисленные в пункте 2, утрата товарной стоимости автомобиля должна компенсироваться безусловно, и ее нельзя трактовать как упущенную выгоду. Стоит отметить, что в случае с ОСАГО единственным ограничением на получение полноценной компенсации УТС является максимальная страховая сумма, равная 400 тысячам рублей – суммарная выплата и на ремонт, и за УТС не может превышать эти 400 тысяч. А вот в случае страхования по каско следует внимательно читать договор: поскольку каско – это добровольное страхование, условия могут быть разными, и страховая компания может уточнить в договоре, что компенсация УТС не входит в число выплат по этому договору.

Для того, чтобы получить компенсацию УТС, вам, скорее всего, потребуется обратиться к автоюристу: процедура получения выплаты не слишком сложна, но имеет свои нюансы оформления. В целом она состоит из трех этапов: проведения независимой экспертизы, которая определит размер УТС, последующего заявления на выплату компенсации в страховую компанию и – в случае отказа – искового заявления в суд. Судебная практика, как указывалось выше, подтверждает правоту автовладельца в случае соблюдения всех перечисленных ранее условий, поэтому шансы на урегулирование вопроса в досудебном порядке довольно велики.

Источник статьи: http://www.kolesa.ru/article/chto-takoe-utrata-tovarnoj-stoimosti-avtomobilya-pri-dtp-i-kak-ee-kompensirovat