- Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

- Порядок учета

- Настройка транспортного налога

- Покупка автомобиля

- Госпошлина за регистрацию авто

- Принятие к учету ОС

- Регистрация автомобиля

- Амортизация

- Транспортный налог и декларация

- Порядок действий при включении госпошлины в расходы организации

- Учет приобретенного автомобиля: бухгалтерский и налоговый учет

- Бухгалтерский учет автомобиля

- Начисление амортизации

- Срок использования машины

- Налоговый вычет

- Аренда автомобиля

- Налог на прибыль

Отражение покупки машины в 1С 8.3: поступление ОС, регистрация авто, ОСАГО, амортизация, налоги

При покупке машины нужно отразить много разных операций в 1С 8.3. Рассмотрим пошаговую инструкцию, как это сделать.

Порядок учета

Вначале разберем основные процессы при покупке автомобиля.

Автомобиль учитывается как основное средство. После покупки машины оплачивается госпошлина в ГИБДД либо до ввода в эксплуатацию авто, либо после. От этого зависит, куда будет включаться госпошлина:

- в стоимость автомобиля для учета ОС, если пошлина уплачена до ввода в эксплуатацию;

- в расходы организации, если пошлина уплачена после ввода в эксплуатацию.

Затем по автомобилю ежемесячно рассчитывается амортизация.

За владение машиной ежегодно рассчитывается транспортный налог и формируется декларация.

Далее рассмотрим пример: организация покупает автомобиль Renault Logan за 500 000 р., мощность 97 лошадиных сил. Госпошлина включается в стоимость машины.

Настройка транспортного налога

Определим настройки для транспортного налога: порядок уплаты налогов и способ отражения в бухгалтерском учете.

Получите 267 видеоуроков по 1С бесплатно:

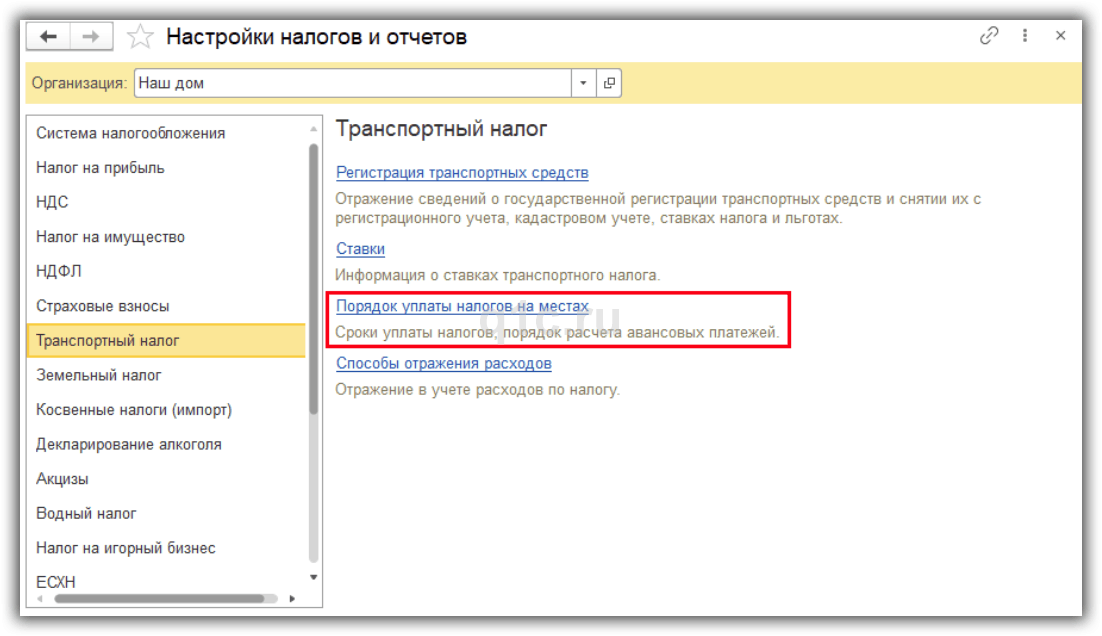

Для этого откроем настройки налогов и отчетов в меню “Главное — Настройки — Налоги и отчеты”. Далее найдем пункт “Транспортный налог” и перейдем по ссылке “Порядок уплаты налогов на местах”.

Здесь укажем дату действия и срок уплаты налога.

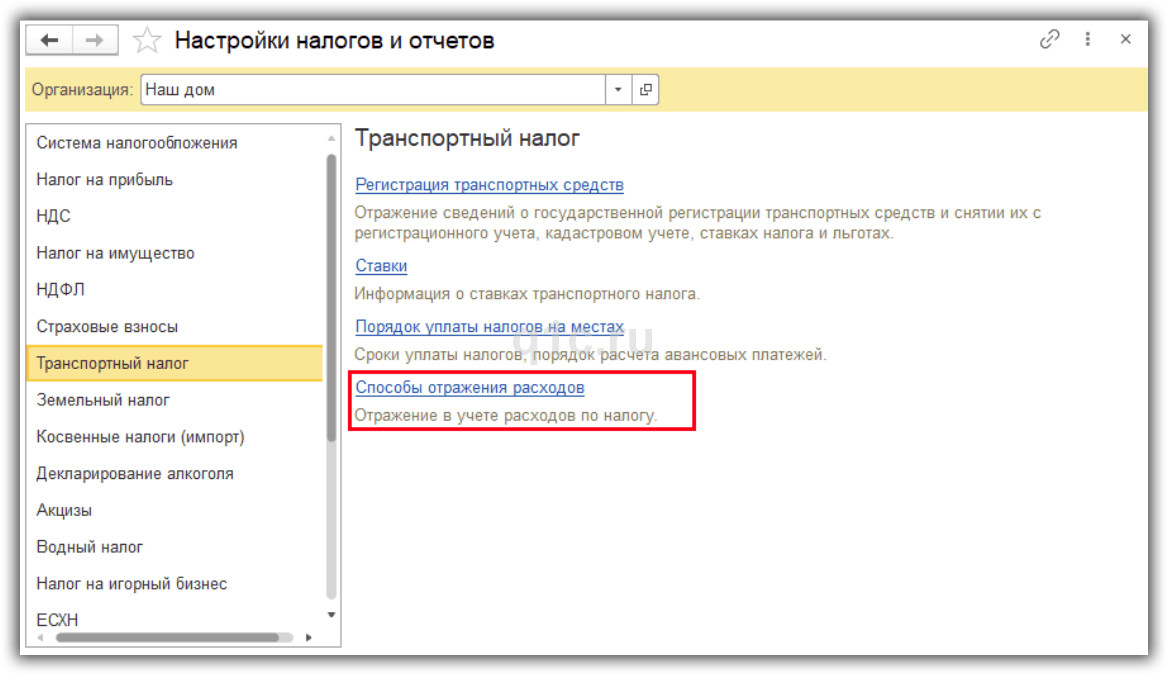

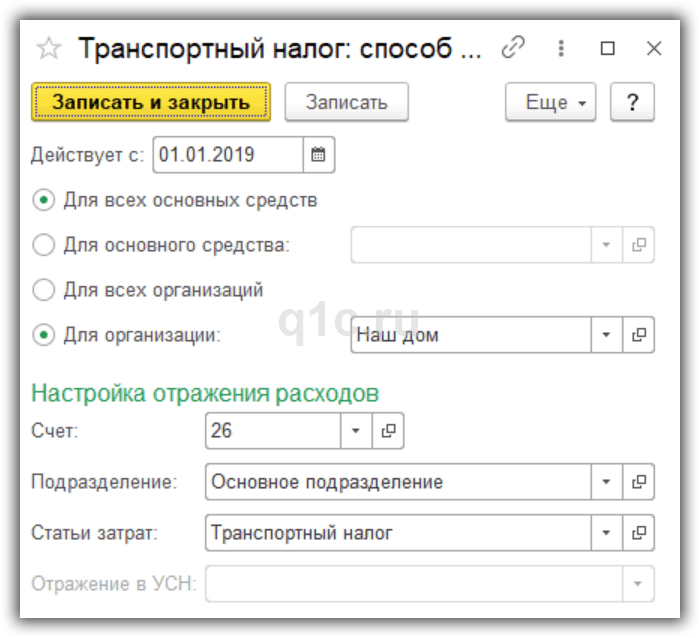

Далее перейдем по ссылке “Способы отражения расходов”.

Укажем дату действия, счет расходов, подразделение и статью затрат.

Настройки можно задать на всю базу 1С, либо разбить по организациям или автомобилям.

Покупка автомобиля

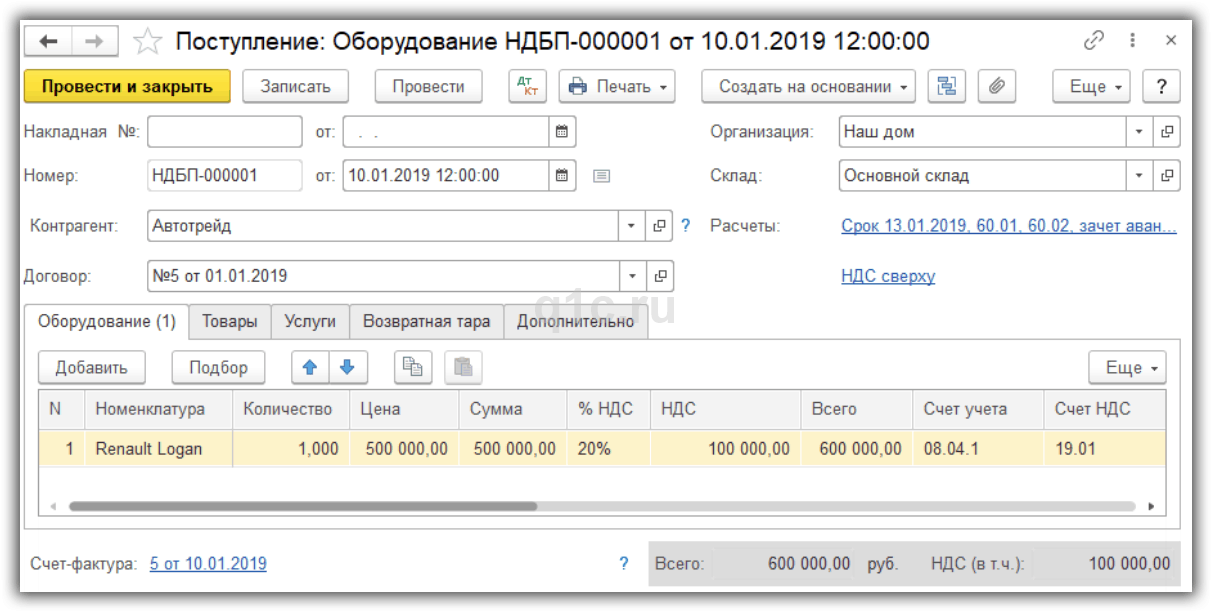

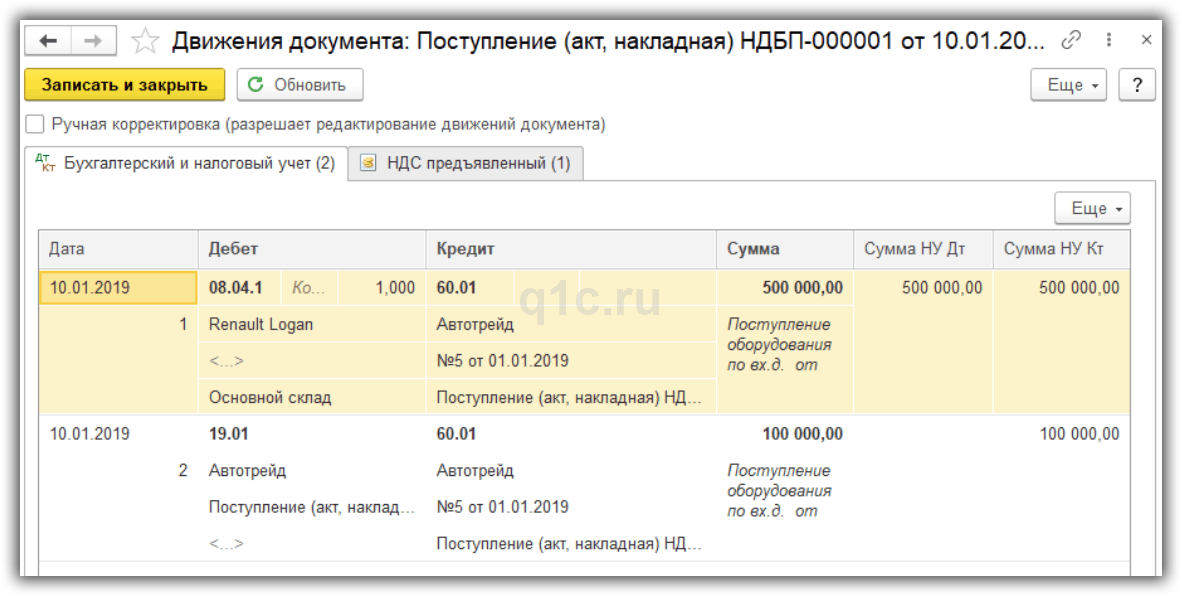

Для отражения покупки автомобиля создадим документ “Поступление (акты, накладные)”, вид операции “Оборудование”.

На закладке “Оборудование” укажем автомобиль Renault Logan и его стоимость 500 000 р.

Также зарегистрируем счет-фактуру.

Посмотрим проводки документа.

Стоимость автомобиля собирается на счете 08.04.1.

Госпошлина за регистрацию авто

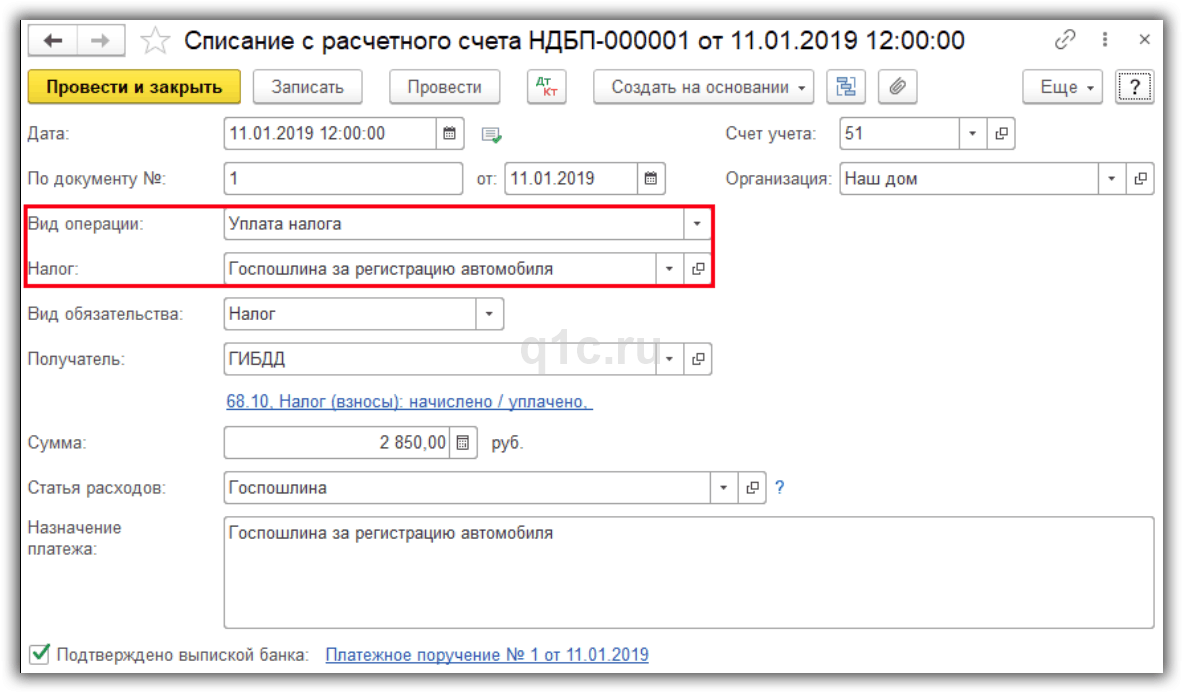

Оплатим госпошлину за регистрацию и включим ее в стоимость машины.

Для оплаты создаем документ “Списание с расчетного счета”, операция “Уплата налога”.

В документе указываем:

- Организацию и дату оплаты.

- Уплачиваемый налог:

- Счет учета 68.10.

- Сумму налога.

Посмотрим проводки документа:

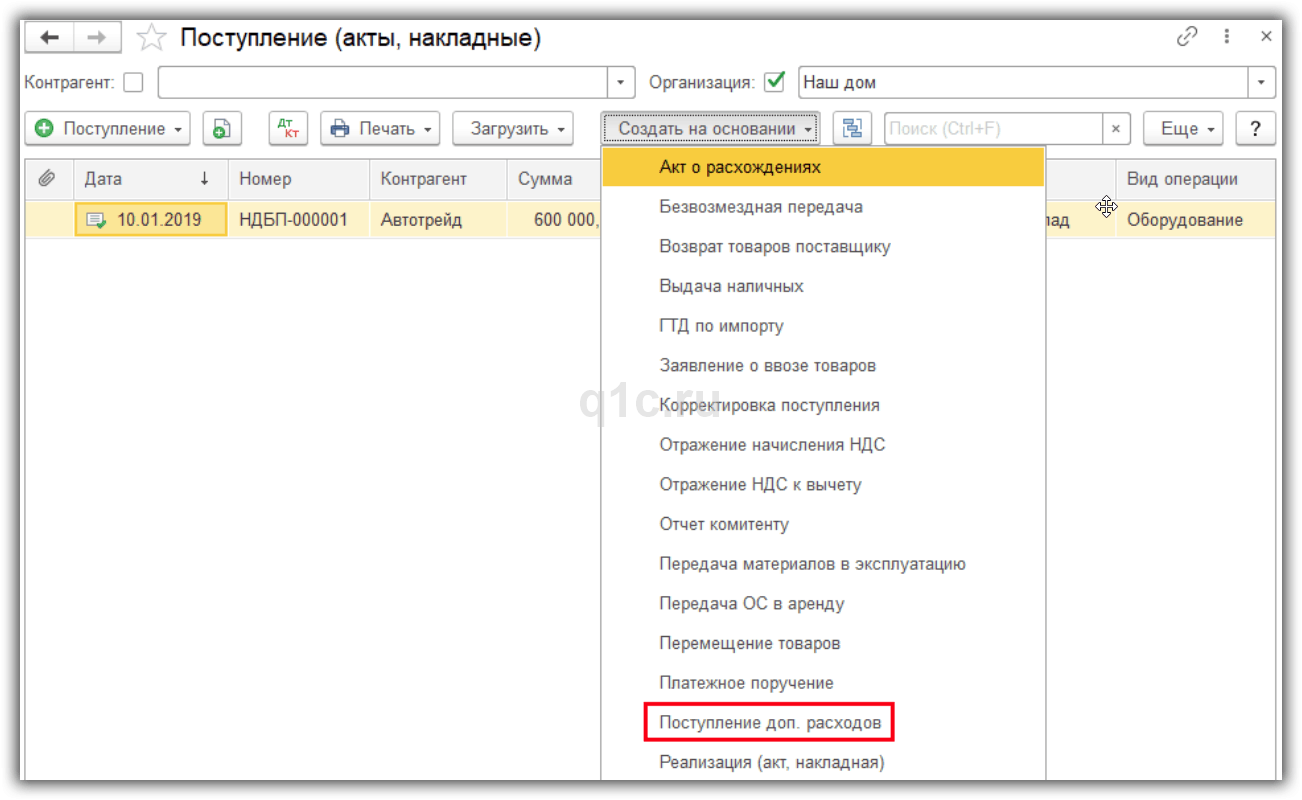

Для включения госпошлины в стоимость авто используется документ “Поступление доп. расходов”. Проще всего его создать на основании документа “Поступление (акты накладные)”.

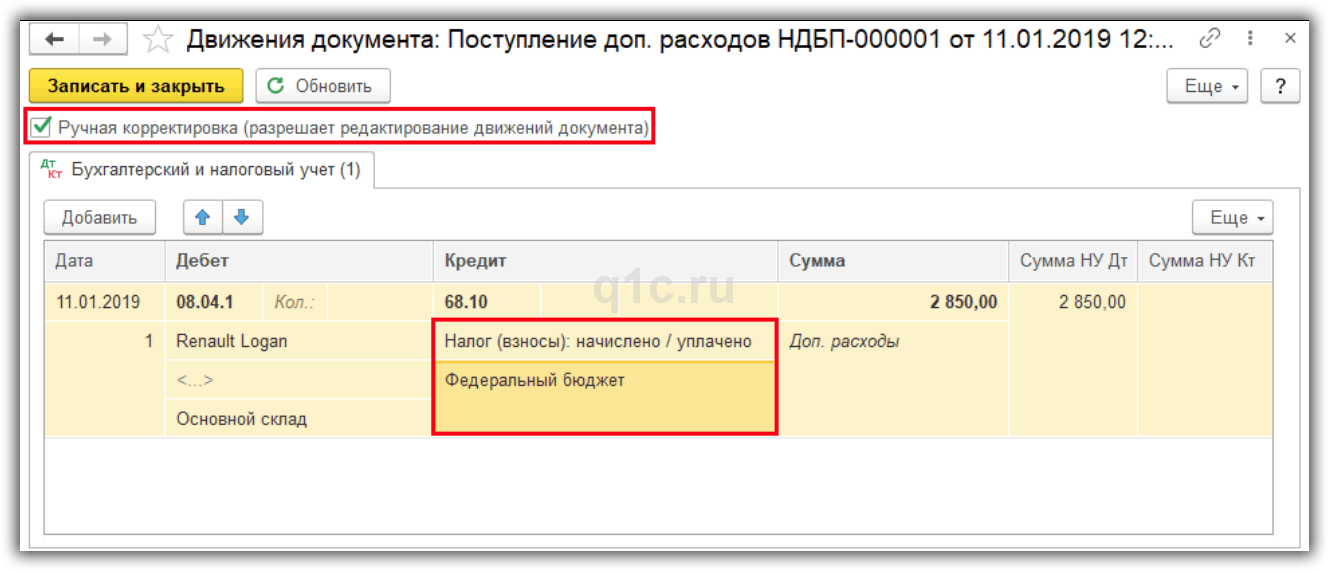

- В разделе “Расчеты” ставим счет расчетов 68.10.

- На закладке “Главное” указываем сумму дополнительных расходов.

- Закладка “Товары” заполнится автоматически.

В проводках субконто по счету 68.10 не заполняется автоматически. Для изменения ставим флажок “Ручная корректировка (разрешает редактирование движений документа)” и указываем субконто.

В результате стоимость основного средства увеличилась на сумму госпошлины.

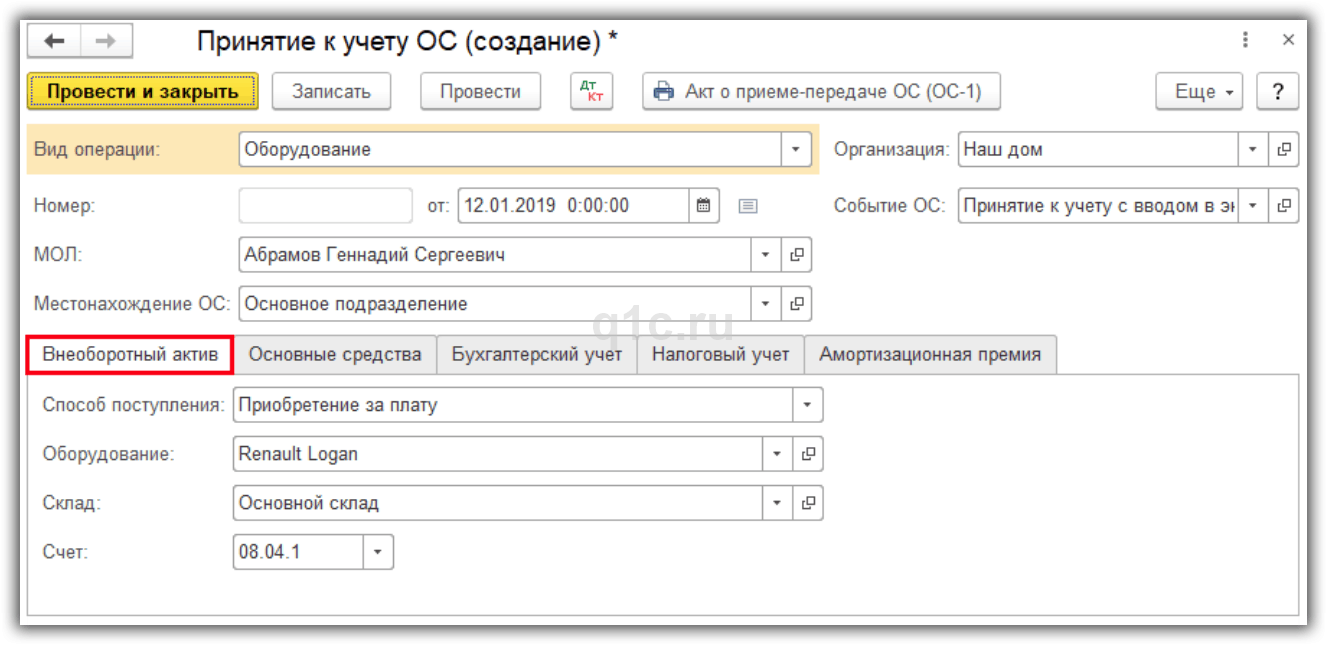

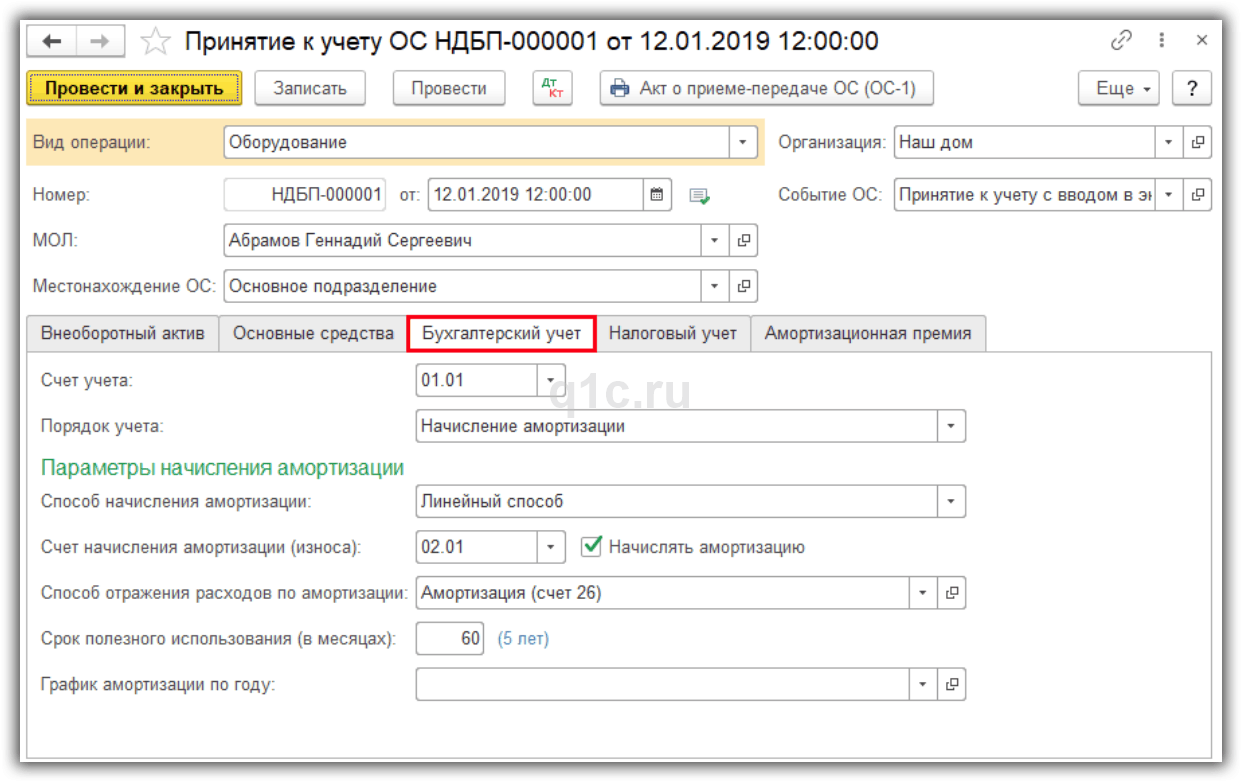

Принятие к учету ОС

Для ввода машины в эксплуатацию зайдем в меню “ОС и НМА — Поступление основных средств — Принятие к учету ОС” и создадим новый документ, вид операции “Оборудование”.

Указываем автомобиль и его счет учета.

На закладке “Основные средства” добавим основное средство.

Определим настройки отражения основного средства в бухгалтерском и налоговом учете на соответствующих закладках.

В проводках документа стоимость основного средства учтена на счете 01.01.

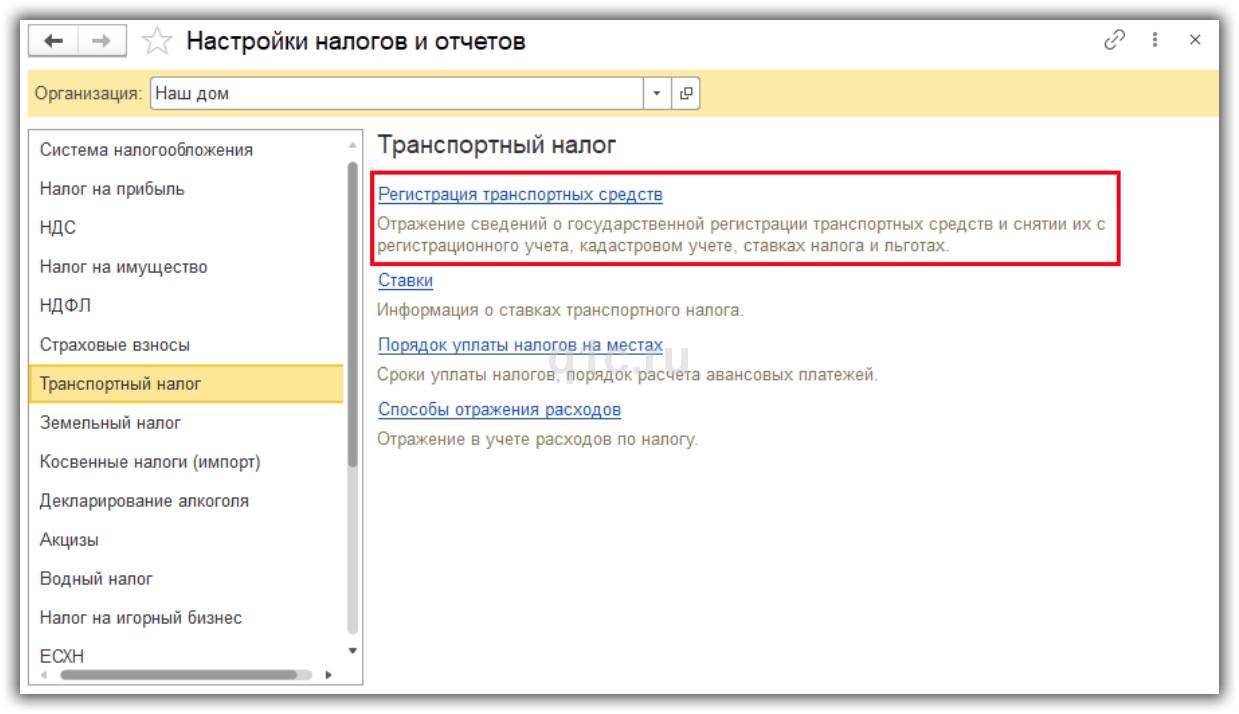

Регистрация автомобиля

Для регистрации автомобиля зайдем в настройки налогов и отчетов и перейдем по ссылке “Регистрация транспортных средств”.

Создадим новую запись.

- Указываем основное средство, дату регистрации, организацию, место постановки на учет.

- Выбираем код вида транспортного средства.

- Заполняем характеристики автомобиля: VIN, марку, гос. номер, мощность двигателя, экологический класс.

- Налоговая ставка определяется автоматически на основании мощности авто.

Сохраним настройку по кнопке “Записать и закрыть”.

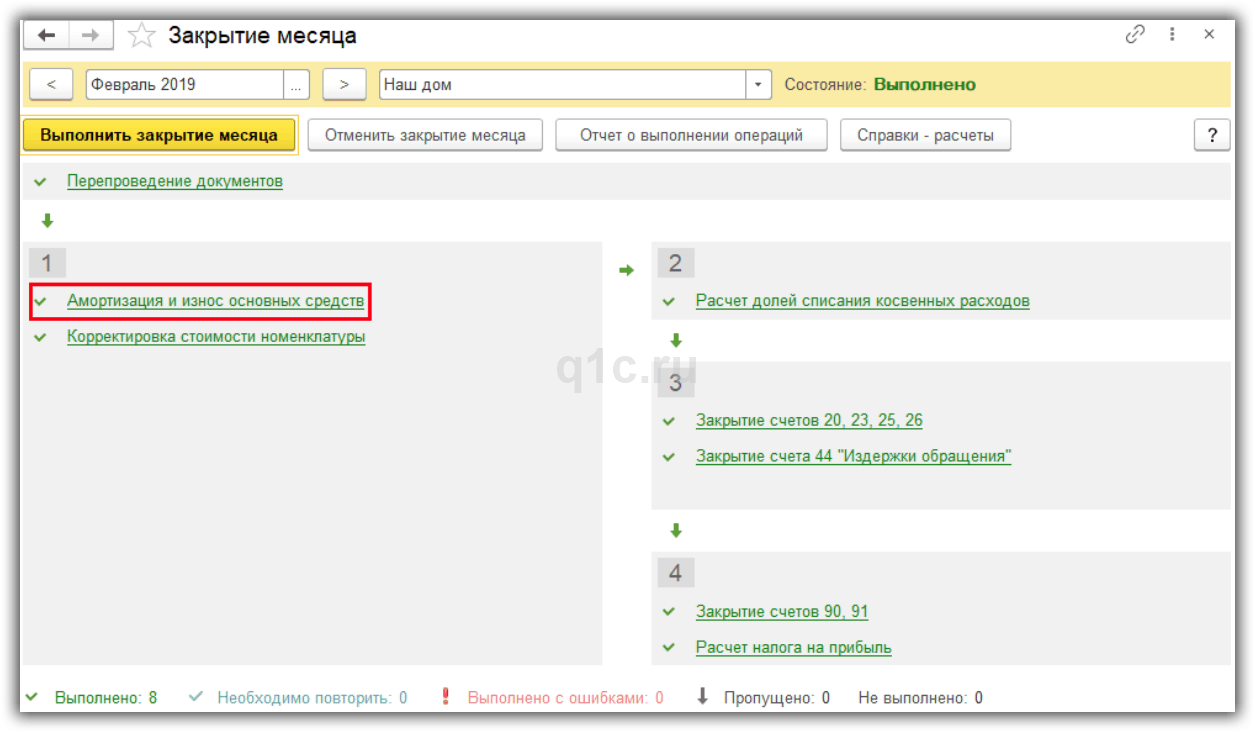

Амортизация

При закрытии месяца будет автоматически считаться амортизация (со следующего месяца после принятия авто к учету).

Создается проводка Дт 26 Кт 02.01.

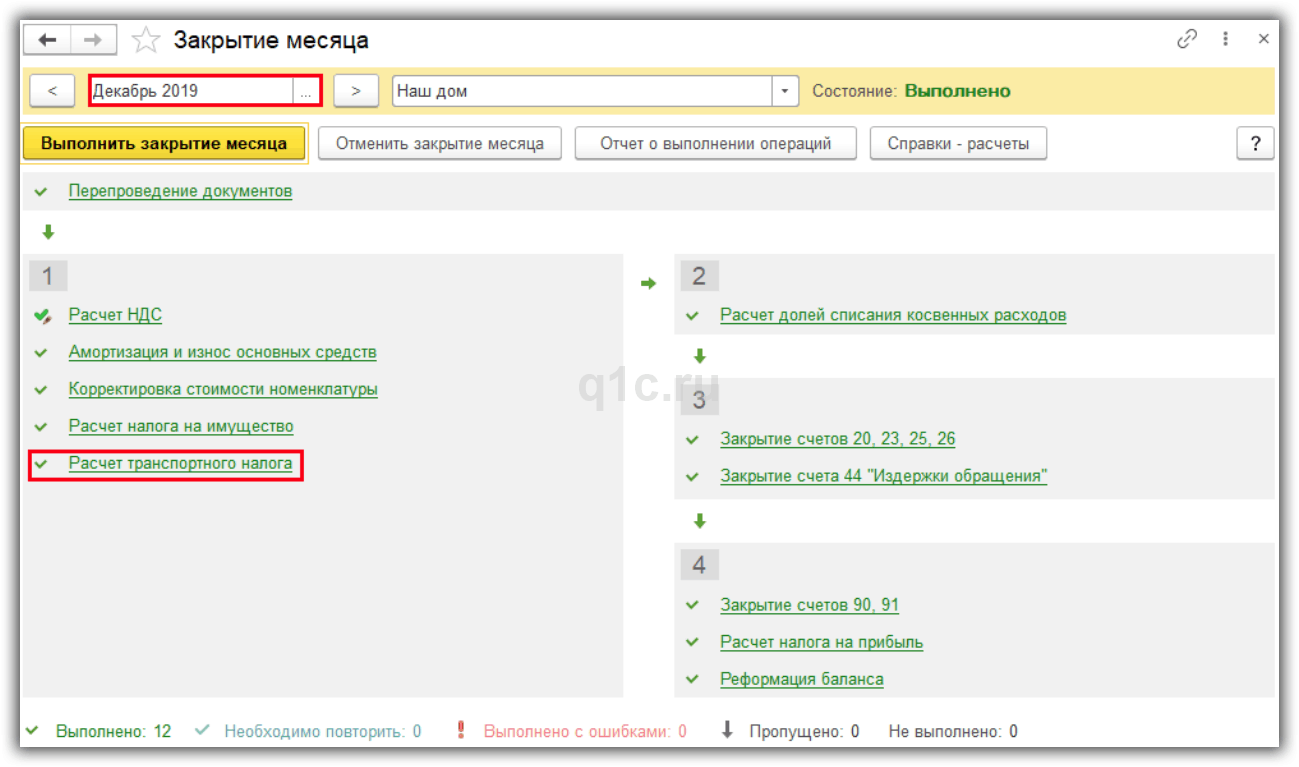

Транспортный налог и декларация

В конце года при закрытии месяца автоматически рассчитается транспортный налог.

Будет создана проводка Дт 26 Кт 68.07.

Транспортный налог считается так: Количество лошадиных сил * Ставка налога = 97 л.с. * 12 р. = 1164 р.

Далее нужно сдать Декларацию по транспортному налогу.

Для этого в списке регламентированных отчетов создадим отчет “Декларация по транспортному налогу (годовая)”.

Отчет заполняется автоматически по кнопке “Заполнить”.

В разделе 1 заполняется общая сумма налога по всем транспортным средствам.

В разделе 2 приводится расшифровка по каждому автомобилю.

Порядок действий при включении госпошлины в расходы организации

В этом случае выполняются практически те же действия.

При этом не нужно создавать документ “Поступление доп. расходов”.

Вместо него создается документ “Операция” в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

По дебету указываем счет расходов. По кредиту указываем счет 68.10.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник статьи: http://programmist1s.ru/pokupka-mashiny-v-1s/

Учет приобретенного автомобиля: бухгалтерский и налоговый учет

Компания может приобрести автомобиль разными способами. Например, купить, взять его в аренду или в лизинг. Ведущий аудитор ООО «Юринформ-аудит» Тенгиз Бурсулая рассказал «Расчету» о бухгалтерском и налоговом учете операций по приобретению автомобиля в этих ситуациях.

Бухгалтерский учет автомобиля

Если автомобиль предполагается использовать для служебных нужд на протяжении длительного времени – 12 месяцев и более, – то машина принимается к учету в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н; п. 2 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н). Объекты ОС принимаются к учету по первоначальной стоимости, которая складывается из фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

При покупке автомобиля его стоимость равна сумме, уплачиваемой продавцу в соответствии с договором (п. п. 7, 8 ПБУ 6/01, п. п. 23, 24 Методических указаний по бухгалтерскому учету основных средств). Моментом принятия объекта к учету в составе ОС является дата фактической готовности машины к использованию. Факт готовности и принятия объекта к учету в составе ОС оформляется составлением соответствующего первичного учетного документа (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 7 Методических указаний по бухгалтерскому учету основных средств). В случае с машиной такой бумагой будет акт (накладная) приемки-передачи ОС, составляемый на каждый отдельный инвентарный объект (п. 38 Методических указаний по бухгалтерскому учету основных средств).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Начисление амортизации

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01, п. 49 Методических указаний по бухгалтерскому учету основных средств). При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации, исчисленной с учетом срока полезного использования объекта ОС, установленного компанией при принятии объекта ОС к бухгалтерскому учету (п. 18, абз. 2 п. 19 ПБУ 6/01, пп. «а» п. 54 Методических указаний по бухгалтерскому учету основных средств).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта, либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01, п. 61 Методических указаний по бухгалтерскому учету основных средств).

Амортизационные отчисления признаются в бухгалтерском учете расходами по обычным видам деятельности в месяце их начисления (п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н, п. 64 Методических указаний по бухгалтерскому учету основных средств).

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором.

Амортизация по автомобилю, используемому для управленческих нужд, отражается по дебету счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу» – для торговых организаций) и кредиту счета 02 «Амортизация основных средств» (п. 25 ПБУ 6/01, п. 65 Методических указаний по бухгалтерскому учету основных средств, Инструкция по применению Плана счетов).

Срок использования машины

Для налогового учета приобретенный автомобиль признается амортизируемым имуществом и учитывается в составе ОС (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Первоначальная стоимость объекта ОС равна цене его приобретения (абз. 2 п. 1 ст. 257 НК РФ). При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется исходя из срока полезного использования (пп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Срок использования машины определяется фирмой самостоятельно на дату ее ввода в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 (п. 1 ст. 258 НК РФ). В соответствии с Классификацией легковые автомобили (за исключением машин, отнесенных к иным группам) принадлежат к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) (п. 1, абз. 4 п. 3 ст. 258 НК РФ)).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. Сумма начисленной амортизации ежемесячно признается в составе расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 2 ст. 259, п. 3 ст. 272 НК РФ).

Налоговый вычет

После принятия к учету автомобиля, который будет использоваться в деятельности, облагаемой НДС, организация может произвести налоговый вычет, предъявленного ей продавцом, на основании полученного счета-фактуры, соответствующего требованиям, установленным статьей 169 НК РФ (пп. 1 п. 2 ст. 171, абз. 1, 2 п. 1 ст. 172 НК РФ).

Счет-фактура регистрируется в части два журнала учета полученных и выставленных счетов-фактур и в книге покупок. Сумма НДС, предъявленная организации при приобретении объекта ОС, отражается в бухгалтерском учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств». При принятии НДС к вычету производится запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19 (Инструкция по применению Плана счетов).

Аренда автомобиля

Арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н). По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором (п. п. 5, 6, 6.1, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

Налог на прибыль

Арендная плата за временное владение и пользование машиной, используемой для управленческих нужд, учитывается в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Стоимость объектов ОС погашается посредством начисления амортизации. При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации.

По общему правилу расходы признаются при условии соответствия их требованиям, установленным пунктом 1 статьи 252 НК РФ, т. е. расходы должны быть документально подтверждены и обоснованны. Документальным подтверждением трат на аренду для целей налогообложения являются заключенный договор, содержащий порядок выплаты арендных платежей, документы, подтверждающие уплату платежей, а также акт приемки-передачи имущества. При этом ежемесячного составления актов оказанных услуг по договору аренды для указанных целей не требуется (если это не предусмотрено договором аренды) (см., например, письма Минфина России от 24 марта 2014 г. № 03-03-06/1/12764, УФНС России по г. Москве от 17 октября 2011 г. № 16-15/100085@).

Суммы НДС, предъявленные арендодателем по услугам за предоставление транспортного средства, используемого для управленческих нужд, организация вправе принять к вычету при условии принятия к учету указанных услуг и при наличии счетов-фактур, оформленных в соответствии с требованиями законодательства (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Источник статьи: http://www.buhgalteria.ru/article/uchet-priobretennogo-avtomobilya-bukhgalterskiy-i-nalogovyy-uchet