- В России автоматические коробки стали популярнее «механики»

- Во сколько обходится личный автомобиль

- Структура расходов за первые три года владения автомобилем

- Структура расходов за первые три года владения автомобилем

- Сколько автомобилей покупают в кредит россияне?

- Автокредитная ловушка. Как «авто со скидкой» превращается в «авто с наценкой»

- Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

- Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

- Налог на отдых. Сколько придётся платить за вход в природные парки

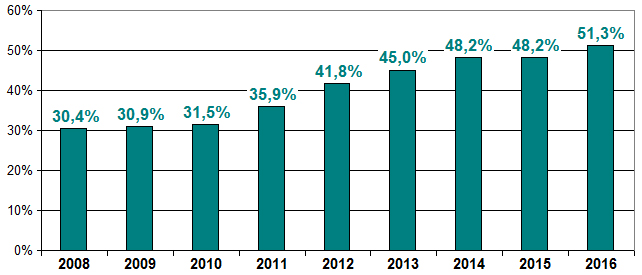

В России автоматические коробки стали популярнее «механики»

Десять лет назад автоматическими коробками передач было оснащено менее 30% проданных в России новых легковых машин. Но доля двухпедальных автомобилей постепенно росла, и ушедший 2016 год стал знаковым для российского рынка: «автоматы» впервые оказались популярнее механических коробок! По данным Авторевю, машины с «автоматами», «роботами» и вариаторами заняли 51,3% от общего объема продаж.

Понятно, что автоматические коробки передач уже давно стали обязательным оснащением представительских машин. Даже в легковых классах E+ и D+ «механика» превратилась в экзотику: в прошлом году она была только у 1,6% подобных автомобилей. Из полноразмерных внедорожников три педали предлагает разве что Toyota Land Cruiser Prado, а среди спорткаров их имеют лишь относительно недорогие машины: например, в прошлом году, по официальным данным, у нас продано два Audi TT с «механикой».

Доля версий с автоматическими трансмиссиями в продажах новых автомобилей на российском рынке с 2008 по 2016 год

Но и в младших классах популярность автоматических коробок растет. Скажем, в лиге среднеразмерных кроссоверов (Toyota RAV4, Nissan X-Trail и т.д.) доля автоматических версий за прошедший год увеличилась с 89 до 93%, а среди обычных легковушек гольф-класса — с 54 до 61%.

Даже в самом массовом классе B+ «автоматы» медленно, но верно наращивают присутствие. В 2016 году доля двухпедальных машин выросла с 28 до 32%. Но если у некоторых популярных иномарок степень «автоматизации» велика (например, у Соляриса — 59%), то Лады с двумя педалями пользуются крайне низким спросом. Даже у современной Весты «робот» привлек только 16% покупателей, а у Гранты «автомат» Jatco и вазовский «робот» вскладчину набрали всего 6,2% продаж.

Источник статьи: http://autoreview.ru/news/v-rossii-avtomaticheskie-korobki-stali-populyarnee-mehaniki

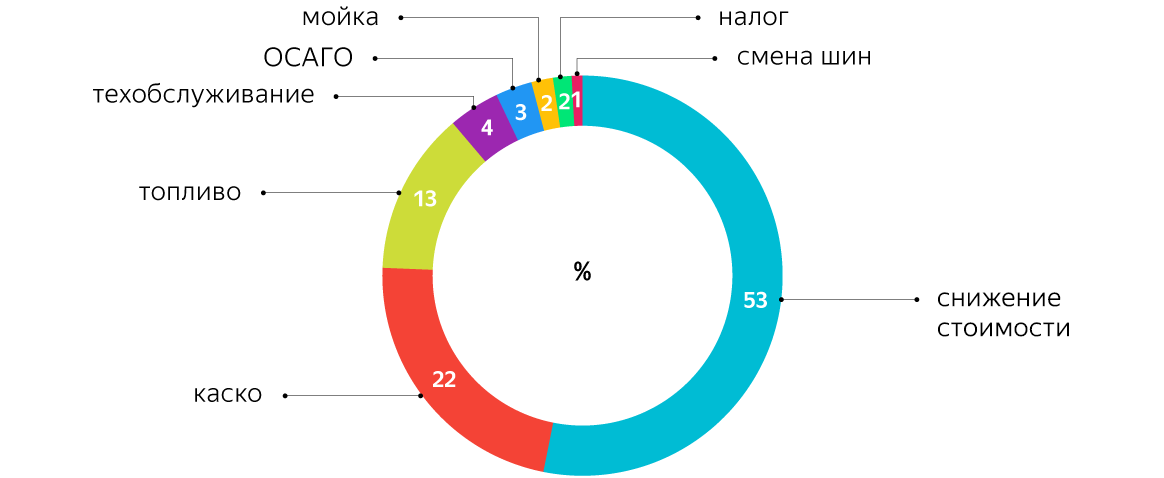

Во сколько обходится личный автомобиль

Структура расходов за первые три года владения автомобилем

Учитывались только обязательные расходы или актуальные для большинства автомобилистов.

Актуальные для большинства автомобилистов статьи расходов определили с помощью сервиса опросов Яндекс.Взгляд.

Источник данных о стоимости машин, мощности двигателей и расходе топлива — объявления о продаже автомобилей в интернете.

Стоимость ОСАГО посчитана с учётом официальных коэффициентов. Каско — на основе усреднённых тарифов крупных страховых компаний.

Размер транспортного налога определён исходя из региональных ставок и мощности машины.

Цены на топливо получили от Яндекс.Заправок и Яндекс.Справочника. Информацию о среднем пробеге автомобилей в России — из исследования агентства «Автостат».

Стоимость техобслуживания — данные официальных дилеров.

Среднюю стоимость мойки кузова и сезонной смены шин посчитали по данным Яндекс.Справочника.

Для сравнения стоимости владения личным автомобилем с затратами на такси и каршеринг использовали данные Яндекс.Такси, Яндекс.Драйва и открытую информацию о тарифах других каршеринговых сервисов.

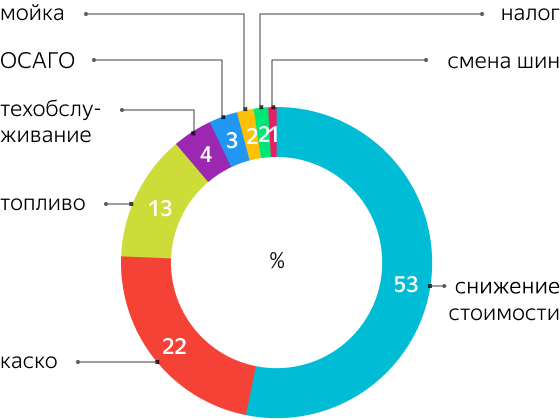

Структура расходов за первые три года владения автомобилем

Учитывались только обязательные расходы или актуальные для большинства автомобилистов.

Актуальные для большинства автомобилистов статьи расходов определили с помощью сервиса опросов Яндекс.Взгляд.

Источник данных о стоимости машин, мощности двигателей и расходе топлива — объявления о продаже автомобилей в интернете.

Стоимость ОСАГО посчитана с учётом официальных коэффициентов. Каско — на основе усреднённых тарифов крупных страховых компаний.

Размер транспортного налога определён исходя из региональных ставок и мощности машины.

Цены на топливо получили от Яндекс.Заправок и Яндекс.Справочника. Информацию о среднем пробеге автомобилей в России — из исследования агентства «Автостат».

Стоимость техобслуживания — данные официальных дилеров.

Среднюю стоимость мойки кузова и сезонной смены шин посчитали по данным Яндекс.Справочника.

Для сравнения стоимости владения личным автомобилем с затратами на такси и каршеринг использовали данные Яндекс.Такси, Яндекс.Драйва и открытую информацию о тарифах других каршеринговых сервисов.

Источник статьи: http://yandex.ru/company/researches/2020/auto-cost

Сколько автомобилей покупают в кредит россияне?

Любопытное исследование провели коллеги из группы компаний. Так сегодня 45 миллионов россиян имеют хотя бы один займ – это 60% работающего населения страны. Чаще всего россияне берут кредит на покупку или ремонт жилья (45%), при этом третья по популярности цель займа – кредит на автомобиль. Эксперты ГК «АвтоСпецЦентр» провели в начале июня опрос среди 400 своих клиентов и отметили, что каждый второй автомобиль в России приобретается в кредит, составили портрет потенциального заёмщика, выяснили наиболее популярные модели автомобилей, приобретаемых в кредит, проанализировали структуру спроса в регионах страны и дали прогноз по динамике рынка и влиянию господдержки на отрасль.

Автомобили в целом становятся все более доступными для россиян, этому способствуют различные программы автокредитования. По итогам 2018 года в стране было выдано 801,3 тысячи автокредитов. За год этот показатель вырос на 10,7% – в 2017 году в кредит было продано 723,8 тысячи автомобилей. Так, почти половина новых легковых авто (49,03%) приобретается с помощью займа – это стабильный показатель на протяжении последних двух лет (в 2017 году – 49,57%). Растет число кредитов, выданных на покупку автомобилей с пробегом (23% от общего числа займов на авторынке). Число таких сделок за год выросло почти вдвое (на 45% в штуках и на 48% в рублях).

Одновременно со структурой спроса меняется портрет потенциального заемщика. Статистика и данные опроса ГК «АвтоСпецЦентр» показывают, что для каждого пятого клиента (18,45%) первым займом, который он оформляет, является автокредит. Кроме того, заемными средствами на авто часто пользуются довольно обеспеченные россияне, которые, к примеру, не оформляют потребительские займы – это надежные заемщики для банков. Дополнительным стимулом для молодого населения приобрести авто является программа «Первый автомобиль», где скидка на покупку первого авто может составить до 100 тысяч рублей. По программам господдержки особенным спросом пользуются корейские автомобили. Так, каждый десятый автомобиль по программе «Семейный автомобиль» – Hyundai (9% продаж), по программе «Первый автомобиль» – KIA (11%). Автокредит для населения выгоден тем, что нет необходимости долго копить на «автомобиль мечты», а официальные дилеры и банки предлагают выгодные условия кредитования с низкими процентными ставками, иногда без первоначального взноса.

По данным ГК «АвтоСпецЦентр» среди потребителей услуг автокредитования растет число возрастных заемщиков. Так, автокредит есть у каждого четвертого автолюбителя старше 60 лет (27%), при этом часто возрастное население оформляет кредиты, чтобы помочь детям или внукам, в том числе с плохой кредитной историей. Однако активными потребителями автокредитов население в возрасте от 60 лет все же не является.

Самыми популярными брендами на автомобильном рынке сейчас являются KIA, Hyundai, Renault и Volkswagen. Аналогичная структура спроса наблюдается и на рынке автокредитования. Так, больше всего проданных в кредит авто приходится на корейские марки KIA-Hyundai. KIA Rio в тройке моделей, на которые чаще всего берут займ. Спросом также пользуется Hyundai Creta и Solaris. В числе лидеров и продукция концерна Volkswagen Group, чаще всего в кредит приобретается модель Volkswagen Tiguan.

Интересна структура спроса на авто в кредит в отдельных регионах России. К примеру, в Крыму ТОП популярных марок, которые покупают в кредит – Volkswagen, KIA, Ford, Huyndai, BMW. Причем автолюбители предпочитают авто с пробегом, стоимостью от 1 млн рублей. При оформлении кредита первоначальный взнос в среднем составляет 27-30%. В Москве и Краснодарском крае число автокредитов за 2018 год выросло на 2,6%. Кроме того, рост автокредитов зафиксирован в Свердловской (+21,7), Челябинской области (+8,4%), Ханты-Мансийском автономном округе (+18,5) и Ставропольском крае (+12,1%). За год число займов на авто резко упало в Нижегородской области (-14,2%).

По данным ГК «АвтоСпецЦентр», мужчины чаще оформляют автокредиты, чем женщины – 64% против 36% соответственно. Также мужчины приобретают в кредит почти в два раза больше автомобилей (50%), чем женщины (25%). При этом женщины чаще покупают более дорогие авто,

средняя сумма сделки 750 тыс. руб. против 700 тыс. руб. у мужчин. Кроме того, женщин считают более надежными заемщиками, им чаще одобряют кредиты – в 62% случаев.

«Уже сегодня более 50% автомобилей покупается в кредит. Клиенты осознанно делают выбор в пользу автокредитов, т.к. с учетом имеющихся специальных программ покупка в кредит зачастую более выгодна, чем обычная покупка. В наших дилерских центрах представлено множество кредитных программ, которые помогают сэкономить на процентной ставке или платежах, а также помогают купить автомобиль более выгодно. В связи с запуском программ государственной поддержки, мы надеемся, что в этом могут убедиться и клиенты, покупающие автомобиль впервые». – отметил Дмитрий Мольков, директор департамента финансовых услуг ГК «АвтоСпецЦентр».

Источник статьи: http://zen.yandex.ru/media/id/5ac20627610493acb72fa0f8/skolko-avtomobilei-pokupaiut-v-kredit-rossiiane-5d1f2c8945e5d100aea600ae

Автокредитная ловушка. Как «авто со скидкой» превращается в «авто с наценкой»

Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

» src=»https://static.life.ru/M_publications/2020/8/10/854669080255.9895-900x.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Фото © ТАСС / Абрамов Денис

Предприниматель Николай ещё в прошлом году хотел поменять свою автомашину на новую и даже скопил для этого достаточную сумму. Но из-за неопределённости в финансовых перспективах в связи с пандемией покупка отсрочилась до сентября, когда цены на новые автомобили выросли. Решив, что дальше откладывать покупку машины нельзя, он обратился к одному из крупных автодилеров. И каково же было его удивление, когда продавец вместо того, чтобы просто оформить покупку, стал настойчиво предлагать Николаю приобрести этот же автомобиль, но в кредит, причём по более низкой цене, со скидкой. При этом продавец уверял, что погасить кредит можно в течение ближайших дней и Николаю даже не придётся платить проценты по кредиту.

Интернет пестрит подобными историями. Автосалоны предоставляют скидку за покупку автомобиля в кредит, и это предложение покупатель сможет использовать для экономии — закрыть кредит в максимально короткие сроки, не платя проценты, и остаться в плюсе. На поверку, как правило, всё обстоит несколько по-другому.

Автомобиль с подвохом

Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

В современных реалиях большинство автосалонов, если они работают без «серых» схем, не могут себе позволить установить слишком большую наценку на новое авто, так как в этом случае выигрывают конкуренты, поэтому основной доход автопродавцов сейчас формируется не от продажи автомобиля, а от предложения услуг своего сервиса и продажи финансовых продуктов «дружественных» банков и страховых компаний, при этом дилер получает с каждого кредита и страхового полиса агентскую комиссию от пяти до десяти процентов, а это больше, чем скидка, которую они предоставляют своему покупателю.

Очевидно, что для покупателя не имеет значения, сколько зарабатывает автосалон, особенно если этому покупателю кажется, что можно сэкономить на покупке.

Фото © ТАСС / Матыцин Валерий

Так же рассуждал и Николай до той поры, пока не подсчитал финальную цифру расходов, которые образовались у него в результате приобретения кредитного авто со скидкой.

Банк себя не обидит

Сейчас, как правило, во всех автосалонах можно оформить два принципиально разных вида кредита: автокредит (при этом виде кредитования конкретная машина передаётся в залог банку) или потребительский кредит (в этом случае залог не оформляется, а сумма такого кредита будет совпадать со стоимостью нужной машины).

Николай, когда согласился приобретать машину с использованием кредита, сразу отмёл вариант с автокредитом, так как не хотел возиться с исполнением требований банка по оформлению залога, а на потребительский на год согласился, тем более менеджер в автосалоне подсказал, что согласно закону кредит можно вернуть, главное — уложиться в срок 14 дней (ст. 11 Федерального закона № 353-ФЗ «О потребительском кредите»).

Фото © ТАСС / Матыцин Валерий

Николай, довольный своей покупкой со скидкой, уехал из автосалона на новом автомобиле, а через день заехал в банк, который ему оформлял кредит, и внёс на счёт, с которого банк должен производить списание для погашения кредита, всю сумму, которая должна была обеспечить полный расчёт с банком.

В результате получилось: автосалон продавал автомашину за 2 910 000 рублей, с «кредитной скидкой» машина обошлась Николаю 2 900 000 + 1 495,68 (за пользование кредитом), то есть чистая выгода составила всего 8 504,32 рубля, но всё равно хорошо.

Налог на отдых. Сколько придётся платить за вход в природные парки

Однако радость Николая испарилась, когда в следующем месяце он получил SMS-уведомление от банка о списании очередного платежа по своему кредиту. Мужчина тут же приехал в банк, где выяснил, что он внёс неправильную сумму полного погашения. Оказалось, что за пользование кредитом надо было внести не 1 495,68 рубля, а 2243 (всё из-за хитромудрого порядка расчёта процентов). То есть на счёте для полного погашения не хватило 747,32 рубля, а так как заявления от Николая на полное либо частичное погашение не поступало, то банк списал только платёж, предусмотренный кредитным договором за месяц — 253 609 рублей. Порядок списания средств был изложен в тексте договора, который Николай прочёл невнимательно, иначе он бы заметил, что был должен в течение первого месяца пользования кредитом застраховать свою жизнь, здоровье и случай потери работы, иначе процентная ставка по кредиту увеличивалась. В банке на это обратили внимание и предложили обслуживать кредит на новых условиях. Николай, чтобы не платить повышенный процент, ещё внёс на счёт порядка 20 000 рублей — и только после этого смог полностью рассчитаться с банком. То есть вместо экономии он за свою машину переплатил порядка 12 тысяч рублей и потратил своё время и нервы.

Впрочем, на большие суммы «попадают» клиенты автосалонов, если для приобретения авто со скидкой соглашаются ещё и на автокредитование. Тут банк попросит не только оформить приобретённую машину в залог, но и приобрести сразу набор страховых продуктов: минимум ОСАГО плюс каско и отдельно ещё страхование жизни. Отказаться от всех этих страховок, даже при условии досрочного погашения кредита, совсем бесплатно не получится. Тут действует другая схема, которая позволяет легально обходить закон № 353-ФЗ.

Фото © ТАСС / Бобылев Сергей

Всё просто: отказаться от ОСАГО, даже если погасить кредит, не получится, потому что без ОСАГО управлять автомашиной в России нельзя. Отказ от каско при погашенном кредите возможен, но, как правило, всю сумму не вернут — вычтут «период действия страховки». А что касается страхования жизни — банк заранее заключает единый договор со страховой компанией (чаще всего аффилированной с банком) и безусловно предлагает своим заёмщикам присоединиться к этому договору. Стоимость такого страхования — 1,5–2% от суммы займа, а в случае отказа от страховки банк либо откажет в кредите, либо ставка станет значительно выше рыночной. При этом, если будет осуществляться полное досрочное погашение, заёмщик обязан уведомить и банк, и страховую компанию заранее, после этого в банке провести перерасчёт, погасить кредит и получить документы, необходимые для снятия обременения (потребуется ещё отвезти справку в ГИБДД), а в страховой компании получить согласование на выплату уплаченной страховой премии за вычетом той её части, которая пропорциональна истекшему периоду страхования, если не произошло страхового случая.

Как правило, страховщики возвращают не более 30–40%, но в ряде случаев ссылаются на невозможность немедленного возврата, так как коллективный договор, к которому присоединился заёмщик, действует, а значит, все его участники должны исполнять обязательства до истечения срока. В зависимости от марки и модели автомашины стоимость «страхового пакета» может быть и 200, и 400 тысяч рублей, а максимальные скидки в автосалонах на машину в кредит — примерно 50 тысяч, максимум 100 тысяч рублей.

То есть автосалон получает доход от продажи плюс агентское вознаграждение от банка и страховой компании, банк получает доход в виде процентов плюс от оборота средств, страховая компания — доход от продажи своих полисов плюс от оборота средств, размещённых на счетах в дружественных банках. А оплачивает всё это заёмщик, который решил приобрести «авто со скидкой».

Источник статьи: http://life.ru/p/1344676