- Калькулятор лизинга

- Лизинговый калькулятор автомобилей и техники

- Сравнение моделей по стоимости лизинга

- Автоуслуги и сервисы

- Как работает лизинг автомобилей

- Расчёт стоимости лизинга и авансовый платеж

- Дешевле ли лизинг чем покупка? Самая общая схема

- Цена продажи и рекомендованная розничная цена

- Стоит ли вносить большой авансовый платеж?

- Влияет ли срок лизинга на лизинговые платежи?

- Влияет ли пробег на стоимость лизинга?

- Как рассчитать лизинг? Примеры расчета

- Из чего состоит размер переплаты по лизингу

- Как рассчитать удорожание

- Эффективная процентная ставка

- Как использовать Excel и “ЧИСТВНДОХ”:

- Как получить максимально низкую ставку процента?

- Хотите взять оборудование или автомобиль в Лизинг?

Калькулятор лизинга

Лизинговый калькулятор автомобилей и техники

Сравнение моделей по стоимости лизинга

Лизинговый калькулятор — удобный способ рассчитать график и сумму ежемесячных платежей по лизингу. Достаточно выбрать стоимость автомобиля и аванс, а сумму лизингового платежа калькулятор посчитает автоматически.

При оформлении сделки схему погашения платежей вы сможете выбрать сами — равными или уменьшающимися долями, либо сезонный график. Европлан предоставляет услуги лизинга на срок от года до пяти лет, он остается на ваше усмотрение. В случае, если вы хотите получить персональные условия договора, свяжитесь, пожалуйста, с нашими специалистами.

Автоуслуги и сервисы

Включите расходы на эксплуатацию автомобиля в договор лизинга

Как работает лизинг автомобилей

- 1>»>Вы оставляете

заявку - 2>»>Наш менеджер

готовит предложение - 3>»>Вы заключаете

договор - 4>»>Европлан выкупает

автомобиль - 5>»>Вы пользуетесь

автомобилем - Вы вносите

выкупной платёж

на понравившийся вам автомобиль у любого поставщика через сайт Европлана или по телефону +7 800 250 80 80.

Мы перезвоним вам в течение 15 минут!

на основе лучших условий партнёров Европлана и ваших ожиданий. Менеджер Европлана подъедет в любое удобное для вас место и время.

после подачи минимального пакета. После этого вы делаете первоначальный взнос.

у поставщика и передаёт его вам. Оформите услугу «Европлан Регистрация» и получите уже зарегистрированный

в госорганах автомобиль или технику.

и вносите ежемесячные платежи. Вы можете воспользоваться услугами Европлана — программой помощи на дорогах и топливной программой для экономии расходов.

в конце срока лизинга и получаете автомобиль в собственность. По программе оперативного лизинга вы возвращаете автомобиль в Европлан и заключаете договор на новый автомобиль.

Источник статьи: http://europlan.ru/leasing/products/calc

Расчёт стоимости лизинга и авансовый платеж

Когда вы решаете взять автомобиль в лизинг, то можете быть в замешательстве по поводу того, как именно будет выглядеть расчет лизинговых платежей. Существует несколько факторов, из которых сложится ваш ежемесячный платеж, и сейчас мы попробуем выделить те вещи, на которые стоит обратить внимание, чтобы сэкономить.

Чтобы постепенно подступиться к расчету размера лизинговых платежей начнем с автомобиля, который вам нравится — с цены его продажи.

Содержание статьи:

Дешевле ли лизинг чем покупка? Самая общая схема

Если говорить о ежемесячном платеже, приобретать автомобиль в лизинг обычно гораздо выгоднее, чем покупать. В лизинге вы просто платите за амортизацию автомобиля, пока пользуетесь им. Давайте рассмотрим на примере. Условно, скажем, что вы выбрали для себя автомобиль за полтора миллиона рублей и пока не знаете, стоит его купить или приобрести в лизинг. Вы готовы внести десять процентов авансом — 150 тысяч рублей. Если вы выбираете кредит со ставкой в 20% в банке сроком на пять лет, вы будете выплачивать 35 767 рублей в месяц. Выплаты за весь срок кредита составят 2 145 348 рублей.

Давайте теперь попробуем вместо этого сделать расчет по лизингу.

Если ставка удорожания составит 20% от стоимости авто (300 000 рублей), то общая сумма платежей в лизинге составит 1 800 000 рублей. Если договор лизинга оформлен на 5 лет, то среднегодовой процент составит 4%. В расчет лизингового платежа входит также процентная ставка — доход кредитора (лизингодателя) за предоставление услуги. В нашем случае, при авансе в 10%, она составит 7,3% (131 400 рублей за весь срок лизинга).

Здесь вы можете подробно познакомиться с формулой расчета ставки удорожания и процентной ставки по договору лизинга.

Сложим стоимость авто, ставку удорожания и доход кредитора и получим итоговую стоимость авто в лизинге — 1 931 400 рублей, с ежемесячным платежом 32 190 рублей.

В течение срока лизинга лизингополучатель имеет право на получение вычета налога на добавленную стоимость на лизинговое имущество на общих основаниях, поэтому лизинговый платеж опустится до 25 752 рублей, а общая стоимость авто составит 1 545 120 рублей.

Другие финансовые факторы, которые повлияют на конечную стоимость владения автомобилем — это надежность (частота замены и стоимость запасных частей), экономия топлива, ожидаемый пробег, пожелания по дополнительным опциям и так далее, потому что так или иначе текущие расходы ложатся на плечи лизингополучателя.

Если вам интересно узнать о ключевых различиях лизинга и кредита, здесь статья «Лизинг или кредит».

Рассмотрим факторы, которые могут увеличить или уменьшить лизинговые платежи.

Цена продажи и рекомендованная розничная цена

Цена, по которой вы покупаете авто — результат переговоров с автомобильным дилером, в течение которых вы сможете определить для себя подходящую вилку цен и модели, которые подходят. Цена покупки автомобиля складывается обычно из нескольких компонентов:

Рекомендованная розничная цена от автопроизводителя — как правило, играет роль нижней возможной цены на определенную модель, но почти никогда не является ценой продажи авто.

Скидки, спецпредложения — бонусы и предложения, которые могут снизить цену на автомобиль. Стоит присмотреться и к предложениям лизингодателей, так как лизинговые компания нередко транслируют значительные выгоды для своих клиентов.

НДС. Помимо этих составляющих в стоимость автомобиля входит также налог на добавленную стоимость, который в России на данный момент составляет 20%. Лизинговый автомобиль также, как и при покупке облагается НДС. Сумма налога при лизинге включается в стоимость лизинговых платежей, но лизингополучатель имеет право включить этот налог, отраженный в лизинговых платежах, в вычет на общих законных основаниях по окончании срока лизинга.

Также лизинговые компании предлагают включить в договор лизинга дополнительные услуги — как техническое обслуживание, ремонт и помощь на дорогах. Таким образом, вам остается только выплачивать ежемесячные платежи, оплачивать страхование и топливо. Стоимость дополнительных услуг будет включена в лизинговые платежи. Подробнее — «Кто отвечает за износ авто в лизинге?».

Стоит ли вносить большой авансовый платеж?

Традиционный совет при покупке авто — внести как можно больший начальный платеж. Но в условиях лизинга при выгодной сделке умное решение — внести как можно меньший аванс. Лизинг — это не покупка. При приобретении в кредит, делая больший авансовый платеж, клиенты рассчитывают получить меньший ежемесячный платеж, уменьшить процентные платежи, быть в лучшем положении в случае тотала автомобиля, увеличить шансы на получение кредита и его условия.

Но к лизингу просто неприменима подобная проблематика:

- Уменьшение платежей. Внесение большего авансового платежа, безусловно, уменьшит ваши ежемесячные платежи, но едва ли уменьшит общую сумму договора лизинга.

- Выплата по процентам. В лизинге не существует понятия процентной ставки — вместо нее есть ставка удорожания. Здесь — подробная схема расчета этого показателя.

- Потеря автомобиля. Большинство лизинговых компаний требуют наиболее комплексных вариантов страхования авто, поэтому в случае потери автомобиля не по своей вине минимальна вероятность получить обратно задолженность перед лизингодателем.

- Одобрение сделки. Требования к лизингополучателю, как правило, заметно ниже, нежели к кредитному заемщику — залогом для лизингодателя является само лизинговое имущество. Заявки на лизинг в большинстве российский лизинговых компаний могут обрабатываться в течение одного дня.

- Экономия за счет процентов. Внесение большего начального платежа, не повлияет на денежный фактор в лизинге. Это то, как лизинг работает.

Тем не менее сложно сказать однозначно, сработает ли внесение крупного начального платежа в конкретной сделке. Самый простой способ это узнать — попросить лизингодателя представить два варианта расчетов для вашего авто — без авансового платежа и с крупным авансом, и посмотреть на итоговую сумму договора лизинга. Она будет состоять из ежемесячного платежа, помноженного на количество месяцев в сроке лизинга, авансового платежа и стартовых расходов (комиссия за подбор транспортного средства, плата регистрацию авто в госорганах).

Кроме этого, можно указать конкретные причины против внесения крупного авансового платежа за авто:

- Нет гарантии, что в случае тотала или угона автомобиля у вас получится вернуть авансовый платеж. Страхование не повлияет на ситуацию, ведь лизинг это не постепенный выкуп автомобиля — в случае утраты предмета лизинга действие договора просто прекращается.

- Если цель внесения большого аванса — снижение задолженности перед лизинговой компанией, правильнее будет перераспределить свободные средства на уже имеющиеся кредиты, где это действительно имеет смысл, особенно если выбранным вами лизинговый авто имеет низкую ставку удорожания.

Влияет ли срок лизинга на лизинговые платежи?

Обычно срок лизинга составляет три-четыре года (36 или 48 месяцев), но может длится и два года, и пять лет. Разумеется, длительность лизинга будет влиять на размер лизинговых платежей — чем дольше срок лизинга, тем меньше ежемесячный платеж. Что характерно для длительного лизинга:

- Платежи равномерно (возможно выбрать сезонный график) помесячно распределяются на весь срок лизинга.

- Остаточная стоимость автомобиля будет уменьшаться вследствие амортизации, поэтому это не просто распределение первоначальной стоимости автомобиля.

- Автомобиль сильнее всего теряет в цене в течение первого года пользования, поэтому и основная часть выплат за амортизацию условно включается в платежи за первый год использования.

При долгосрочном лизинге обратите внимание на условия гарантии на автомобиль. В статье «Кто отвечает за износ авто в лизинге?» мы рассказывали, что в идеальном случае гарантия производителя должна покрывать обслуживание и ремонт основных агрегатов автомобиля, поэтому возьмите в учет при выборе срока лизинга длительность этой гарантии.

Влияет ли пробег на стоимость лизинга?

В условиях лизингового договора включается лимит километража, который возможно проехать на лизинговом автомобиле в течение года, с вытекающими дополнительными платежами за выход из этого лимита. Логика в том, что проезженный километраж влияет на степень амортизации лизингового авто. Уровень будущей амортизации имущества устанавливается в том числе, чтобы определить размер лизинговых платежей и базируется на предсказываемом пробеге за срок лизинга.

Здесь вы можете воспользоваться лизинговым калькулятором, чтобы получить примерный расчет для выбранного авто. Этот расчет не учитывает специальные предложения и бонусные условия, которые лизинговые компании предлагают постоянно.

Источник статьи: http://leasing.ru/about/raschyot-stoimosti-lizinga-i-avansovyj-platezh

Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

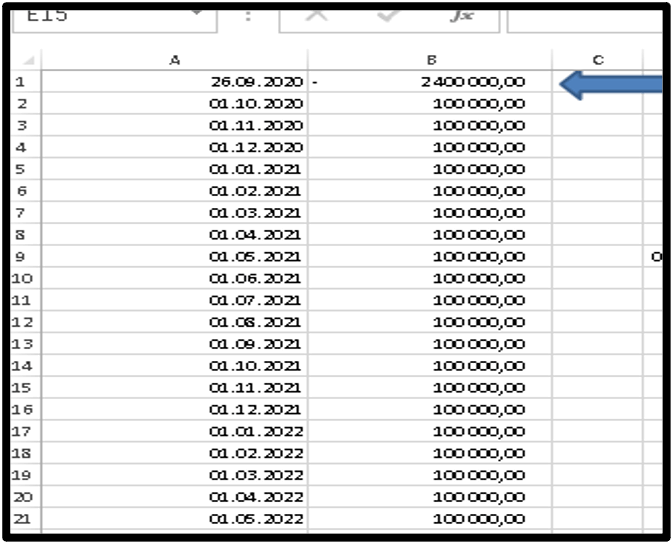

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

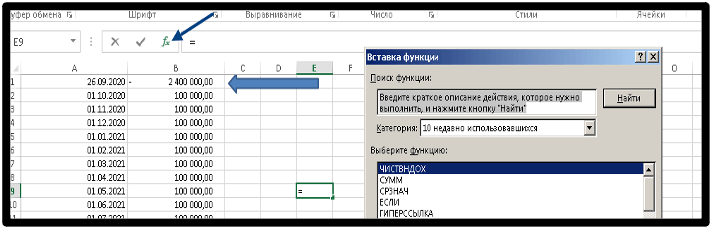

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

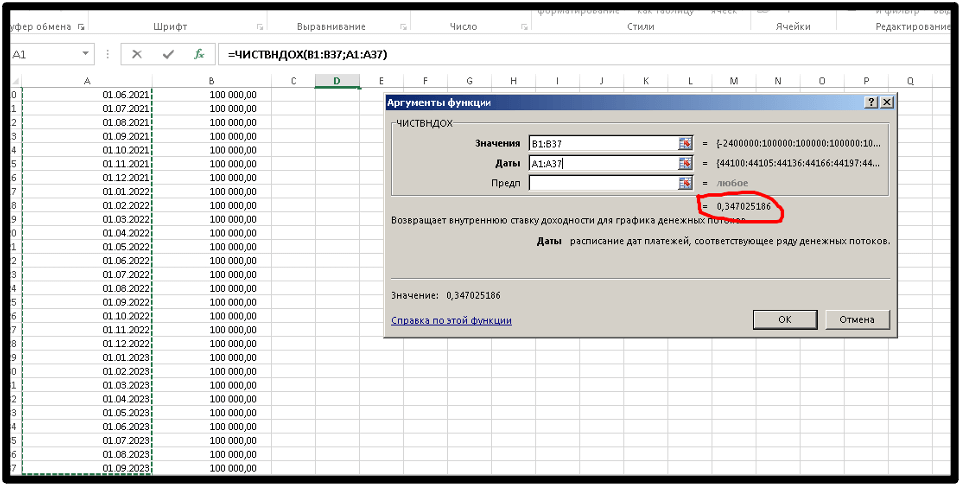

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

Источник статьи: http://inzuro.ru/kak-rasschitat-lizing/