- Расчет выбросов от автотранспорта

- Декларация о плате за НВОС. Как сдать отчёт?

- 1. Расчет и обоснование объемов образования отходов

- 1.1. Методика: Эксплуатация автотранспорта. Эксплуатация легковых автомобилей

- Характеристики загрязняющих веществ:

- Исходные данные для расчета:

- Расчетная формула:

- Расчет:

- Расчеты по экологии за автомобиль

- Плата за загрязнение окружающей среды транспортным средством

- Отмена сбора с автотранспорта

- Расчет платы

- Планируемые изменения

- ОТ РЕДАКЦИИ

Расчет выбросов от автотранспорта

![]()

Расчет валовых выбросов загрязняющих веществ в атмосферу от автотранспорта производится по формуле:

M’ — выброс вещества в сутки при выезде (г);

M» — выброс вещества в сутки при въезде (г);

Dфк=Dp·Nк— суммарное количество дней работы в расчетном периоде.

Nк— количество ДМ данной группы, ежедневно выходящих на линию;

Dp— количество рабочих дней в расчетном периоде.

Расчет максимально разовых выбросов производился по формуле:

С учетом синхронности работы: Gmax=(Gi), где

Mп— удельный выброс пускового двигателя (г/мин.);

Tп— время работы пускового двигателя (мин.);

Mпр— удельный выброс при прогреве двигателя (г/мин.);

Tпр— время прогрева двигателя (мин.);

Mдв=Ml— пробеговый удельный выброс (г/мин.);

Tдв1=60·L1/Vдв=0.060 мин. — среднее время движения при выезде со стоянки;

Tдв2=60·L2/Vдв=0.705 мин. — среднее время движения при въезде на стоянку;

L1=(L1б+L1д)/2=0.010 км — средний пробег при выезде со стоянки;

L2=(L2б+L2д)/2=0.117 км — средний пробег при въезде со стоянки;

Tхх=1 мин. — время работы двигателя на холостом ходу;

Vдв— средняя скорость движения по территории стоянки (км/ч);

Mхх— удельный выброс техники на холостом ходу (г/мин.);

N’ — наибольшее количество техники, выезжающей со стоянки в течение 1 часа, характеризующегося максимальной интенсивностью выезда.

![]()

![]()

![]()

![]()

![]()

![]()

Надеюсь указанный расчет валовых выбросов загрязняющих веществ в атмосферу от автотранспорта поможет сориентироваться вам.

Источник статьи: http://ecoproverka.ru/raschet-vybrosov-ot-avtotransporta/

Декларация о плате за НВОС. Как сдать отчёт?

На предприятии ООО «Пример» зарегистрировано 3 легковых автомобиля. Нужно сделать расчет массы отходов, образовавшихся за квартал, если суммарный пробег автомобилей составил 1320 км.

1. Откройте расчет за 1 квартал 2013 года по предприятию ООО «Пример». Перейдите на закладку «Расчет» и выберите в таблице «Объекты НВОС» объект «Площадка №2». Перейдите на закладку «Отходы» и щелкните мышкой по кнопке «  — Расчет по методикам». Откроется окно «Расчет по методикам».

— Расчет по методикам». Откроется окно «Расчет по методикам».

![]()

2. В окне щелкните мышкой по кнопке «  — Добавить методику в расчет». Открывается журнал документов «Методика».

— Добавить методику в расчет». Открывается журнал документов «Методика».

![]()

3. Для расчета массы отходов от эксплуатации легковых автомобилей выберите в группе вид загрязнения «Отходы -> Эксплуатация автотранспорта» и в таблице щелкните дважды мышкой по методике «Эксплуатация легковых автомобилей (без лишних отходов)». Журнал с методиками закроется.

![]()

4. После выбора расчетной методики она отобразится в окне «Расчет по методикам» в ветке «Отходы». В методике расчета отходов использованы нормативы образования отходов из п. 3.4 сборника удельных показателей образования отходов производства и потребления, Москва, 1999 год.

![]()

5. Для расчета необходимо ввести суммарный пробег за квартал в десятках тысяч км (т.е. 1,32) в колонку «Значение» таблицы «Параметры методики расчета» для параметра «Пробег легковых автомобилей».

6. Щелкните мышкой по кнопке «Расчет». В таблице «Отходы методики» отобразятся список и массы отходов, рассчитанные с помощью выбранной методики расчета отходов в соответствии с нормативами образования отходов.

![]()

7. Щелкните мышкой по кнопке «Сохранить». Окно «Расчет по методикам» закроется, в окне «Расчет платежей» на закладке «Отходы» отображаются полученные в результате расчета по методике отходы, их массы и сумма платы за отходы. Справа над таблицей «Отходы» зеленным цветом выводится текст «МЕТОДИКА», показывающий, что расчет отходов был сделан по методике расчета образования отходов.

![]()

1. Расчет и обоснование объемов образования отходов

1.1. Методика: Эксплуатация автотранспорта. Эксплуатация легковых автомобилей

Основание: Государственный комитет Российской Федерации по охране окружающей среды

СБОРНИК УДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ ОБРАЗОВАНИЯ ОТХОДОВ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

Москва, 1999 год

Кроме сточных вод после мойки легковых авто при ежедневном ТО

Характеристики загрязняющих веществ:

| Код | Наименование | Удельная масса образования за квартал | Ед. изм. |

| 3531010101995 | Лом алюминия несортированный | 2,583 | кг |

| 3513010001995 | Лом черных металлов несортированный | 22,5 | кг |

| 3513010001995 | Лом черных металлов несортированный | 22,5 | кг |

| 3541010101995 | Лом медных сплавов несортированный | 1,107 | кг |

| 5750020213004 | Покрышки отработанные | 3,7 | кг |

| 5750010201005 | Обрезки резины | 0,1 | кг |

| 5490270101033 | Обтирочный материал, загрязненный маслами (содержание масел 15% и более) | 1,05 | кг |

| 3531023101013 | Свинцовые пластины отработанных аккумуляторов | 0,94 | кг |

| 5210010102012 | Кислота аккумуляторная серная отработанная | 0,6 | кг |

| 5210010304012 | Шлам сернокислотного электролита | 0,5 | кг |

| 5810110801995 | Обрезки и обрывки тканей смешанных | 0,2 | кг |

Исходные данные для расчета:

| Параметр | Значение | Ед. изм. |

| Пробег легковых автомобилей | 1,32 | 10 тыс.км |

Расчетная формула:

M = n * Kp * Ku * P1

M – количество образующихся загрязняющих веществ;

n – удельная масса образования загрязняющего вещества за квартал;

Kp – коэффициент приведения к периоду расчета;

Ku – коэффициент преобразования к основной единице измерения;

P1 — Пробег легковых автомобилей;

Расчет:

Лом алюминия несортированный:

M = 2,583 * 1 * 0,001 * 1,32 = 0,00340956 (тонны)

Лом черных металлов несортированный:

M = 22,5 * 1 * 0,001 * 1,32 = 0,01056 (тонны)

Лом черных металлов несортированный:

M = 22,5 * 1 * 0,001 * 1,32 = 0,0297 (тонны)

Лом медных сплавов несортированный:

M = 1,107 * 1 * 0,001 * 1,32 = 0,00146124 (тонны)

Покрышки отработанные:

M = 3,7 * 1 * 0,001 * 1,32 = 0,004884 (тонны)

Обрезки резины:

M = 0,1 * 1 * 0,001 * 1,32 = 0,000132 (тонны)

Обтирочный материал, загрязненный маслами (содержание масел 15% и более):

M = 1,05 * 1 * 0,001 * 1,32 = 0,001386 (тонны)

Свинцовые пластины отработанных аккумуляторов:

M = 0,94 * 1 * 0,001 * 1,32 = 0,0012408 (тонны)

Кислота аккумуляторная серная отработанная:

M = 0,6 * 1 * 0,001 * 1,32 = 0,000792 (тонны)

Шлам сернокислотного электролита:

M = 0,05 * 1 * 0,001 * 1,32 = 0,000066 (тонны)

Обрезки и обрывки тканей смешанных:

M = 0,2 * 1 * 0,001 * 1,32 = 0,000264 (тонны)

Для наглядности работы программы рекомендуем посмотреть видео пример:

Источник статьи: http://www.airsoft-bit.ru/primery-rascheta-platy-za-nvos/253-primer-rascheta-otkhodov-ot-ekspluatatsii-legkovogo-avtotransporta

Расчеты по экологии за автомобиль

Золотова Е. Н.,

практикующий бухгалтер

Плата за загрязнение окружающей среды

транспортным средством

Плата за НВОС (негативное воздействие на окружающую среду) является обязательным сбором для всех организаций, в том числе для «упрощенцев». Уплата данного сбора всегда вызывала много споров. Часть вопросов исчезнет после вступления в силу со следующего года поправок в природоохранное законодательство, например, отмены сбора с автотранспорта.

Плата за негативное воздействие на окружающую среду установлена Порядком определения платы, а также ст. 16 Закона «Об охране окружающей среды» для всех организаций и предпринимателей, в деятельности которых используются следующие загрязняющие окружающую среду факторы:

| Виды вредного воздействия согласно данному постановлению | Виды деятельности, в которой появляется НВОС | Нормативный документ | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Выброс загрязняющих и иных веществ в атмосферу стационарными источниками – недвижимое имущество | Котельные, ТЭЦ, заводы и фабрики, которые загрязняют атмосферу через трубы, уходящие в небо, работы сварочным или газовым оборудованием | Пункт 3 приказа Ростехнадзора от 24.11.2005 № 867 | ||||||||||||||

| Выброс загрязняющих и иных веществ в атмосферу передвижными источниками – движимое имущество | Транспортные средства, воздушные или водные суда, работающие на бензине, керосине, газе или дизельном топливе | Пункт 4 приказа Ростехнадзора от 24.11.2005 № 867 | ||||||||||||||

| Сброс загрязняющих веществ в водные объекты – надземные и подземные воды | Заводы и фабрики, чьи отходы загрязняют воду | Статья 5 ВК РФ | ||||||||||||||

| Размещение отходов производства и потребления | Хранение и захоронение отходов твердого мусора (например, отработанных люминесцентных ламп, бытового мусора и т. д.) на полигонах и свалках, а также отвалы горных пород | Статья 1 Федерального закона от 24.06.1998 № 89-ФЗ

В настоящее время в нормативных документах перечислены следующие виды негативного воздействия на окружающую среду: выбросы загрязняющих веществ в атмосферный воздух, сбросы в водные объекты, размещение отходов. Постановление Правительства РФ от 28.08.1992 № 632 предусматривает два вида платы за перечисленные воздействия: в пределах нормативов и в пределах установленных лимитов. Если используются только передвижные источники загрязнения, то оформлять разрешение на их действия не нужно, если же загрязнение природы происходит по другим категориям, то требуется получить разрешение на выбросы в окружающую среду (ст. 14 ФЗ от 04.05.1999 № 96-ФЗ «Об охране атмосферного воздуха») в Федеральной службе по надзору в сфере природопользования (далее – Росприроднадзор) согласно положениям постановления Правительства РФ от 13.09.2010 № 717 либо оформить лицензию на размещение и захоронение отходов согласно постановлению «О лицензировании деятельности по сбору, использованию, обезвреживанию и размещению отходов». При этом если предприятие нанесло вред окружающей среде, то уплата экологического сбора не освобождает нарушителя от возмещения вреда природе и государству.

Право собственности на отходы теперь определяется в соответствии с гражданским законодательством. Иными словами, в силу п. 2 ст. 226 ГК РФ лицо вправе обратить в свою собственность отходы производства и другие отходы, совершив при этом действия, свидетельствующие об их обращении в собственность. Чаще всего организации на УСН используют в своей деятельности транспортные средства, как свои собственные, так и арендованные. При этом необходимо помнить, что кроме выбросов в атмосферу автотранспортом данные источники загрязнения при эксплуатации или ремонте создают специфические отходы, как то:

Поэтому нужно, чтобы в договоре, например с обслуживающей автотранспорт мастерской, и актах выполнения работ было прописано, что отходы после техосмотра или ремонта остаются в автомастерской. Платить же сбор необходимо за весь используемый транспорт. При этом вставать на учет нет необходимости, нужно только ежеквартально представлять отчет по сбору в Росприроднадзор по месту нахождения стационарных источников загрязнения или по месту регистрации передвижного источника загрязнения и перечислять исчисленную сумму в бюджет.

Действующим законодательством не предусмотрено взимание пени за нарушение сроков перечисления платы за негативное воздействие на окружающую среду. За непредставление отчетности организация может быть наказана согласно ст. 8.5 КоАП РФ как за сокрытие информации о состоянии окружающей среды. Данное нарушение влечет за собой штраф для юридических лиц в размере от 20 000 до 80 000 руб. Несвоевременное внесение платы штрафуется по ст. 8.41 КоАП РФ на сумму от 50 000 до 100 000 руб. За нарушения правил обращения с отходами, касающихся паспортизации и разработки лимитов, ст. 8.2 КоАП РФ предусмотрено административное приостановление деятельности. Поэтому «упрощенцам», как и другим организациям, в срок не позднее 20-го числа месяца, следующего за отчетным кварталом, надо составить и представить расчет – отчет о плате НВОЗ и оплатить в этот же срок данный сбор в бюджет.

Субъекты малого и среднего предпринимательства (включая ИП), в результате хозяйственной и иной деятельности которых образуются отходы, могут отчитаться об образовании, использовании, обезвреживании и размещении отходов в уведомительном порядке. Отмена сбора с автотранспортаСогласно п. 8 ст. 1 Федерального закона от 21.07.2014 № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» внесены изменения в ст. 16 ФЗ «Об охране окружающей среды», вступающие в действие с 01.01.2016. В связи с этим с 01.01.2016 плата за НВОЗ будет взиматься только:

Как видите, за выбросы в атмосферу движимыми средствами (т. е. автотранспортом) загрязнений плата браться не будет начиная с 01.01.2016. Однако указанные изменения в настоящее время каждый трактует по-своему. Все дело в том, что Закон № 219-ФЗ не только изменил ст. 16 Закона «Об охране окружающей среды», но и внес изменения в ст. 28 Федерального закона от 04.05.1999 № 96-ФЗ «Об охране атмосферного воздуха», новая редакция которой вступила в силу с 01.01.2015. Фактически изменениями конкретизированы источники выбросов вредных (загрязняющих) веществ в атмосферный воздух – стационарные. За них плата взимается в соответствии с законодательством Российской Федерации, а именно ст. 16 ФЗ «Об охране окружающей среды». Получается, что в одной норме на сегодняшний день перечислены и передвижные, и стационарные источники (ст. 16 Закона «Об охране окружающей среды»), а в другой – только стационарные (ст. 28 Закона «Об охране атмосферного воздуха»). Министерство природных ресурсов и экологии РФ в своем письме от 10.03.2015 № 12-47/5413 разъяснило, что с 01.01.2015 взимание платы за выбросы вредных (загрязняющих) веществ в атмосферный воздух от передвижных источников с юридических лиц и индивидуальных предпринимателей законодательством Российской Федерации не предусмотрено. При этом дополнило, что в настоящее время Минприроды России готовятся нормативные правовые акты, конкретизирующие правила исчисления, взимания и корректировки платы за негативное воздействие на окружающую среду. А вот позиция Росприроднадзора, которая обнародована на их сайте, состоит в том, что данная плата отменяется с 01.01.2016. В связи с этим «упрощенцам», использующим автомобили, необходимо заручиться разъяснениями территориального управления Росприроднадзора. Хотя понятно, какой ответ будет дан. Поскольку принимают отчеты и штрафуют именно региональные Управления Росприроднадзора, к тому же в Федеральном законе закреплено, что данная поправка вступает в силу именно с 01.01.2016, то в 2015 г. платить за транспорт все же необходимо.

В период с 01 января 2015 г. по 01 марта 2017 г. Правительством РФ должны быть утверждены правила исчисления и взимания платы за негативное воздействие на окружающую среду, развивающие положения ст.ст. 16.1–16.5 Закона «Об охране окружающей среды», предусматривающие требования к новому порядку исчисления и внесения платы за НВОС, в том числе в части применения коэффициентов при исчислении платы за НВОС. Расчет платыЧтобы вовремя сдать расчет в Росприроднадзор, необходимо его правильно заполнить. Для каждого вида загрязнения в постановлении Правительства от 12.06.2003 № 344 «О нормативах платы за выбросы в атмосферный воздух» установлены свои нормативы. В расчете норматив надо перемножить с количеством загрязняющих веществ и поправочными коэффициентами, в расчете участвуют 4 коэффициента (см. таблицу).

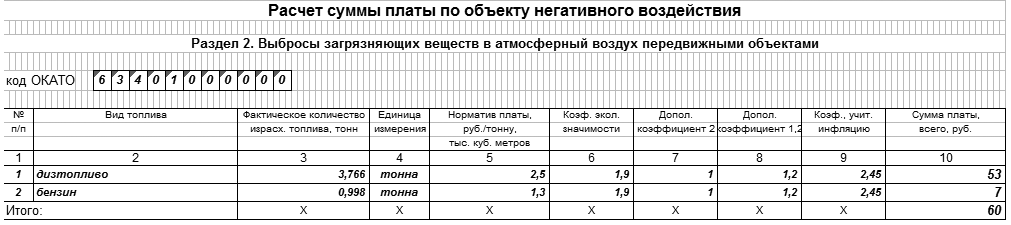

Если иное не предусмотрено договором, то платить за загрязнение окружающей среды транспортным средством, полученным по договору лизинга, должен лизингополучатель. Пример. Фирма ЦСК использует как собственный, так и арендованный автотранспорт. По итогам квартала на основании отчета движения горюче-смазочных материалов (ГСМ) и путевых листов (можно использовать акты на списание ГСМ) бухгалтер рассчитала общее количество израсходованных дизельного топлива и бензина: 3766 л дизтоплива и 1330,05 л бензина. Переводим литры в тонны и получаем 3,766 т дизтоплива и 1,33005 т бензина. Для бензина известна его плотность, поэтому количество умножаем на 0,75 (данное значение плотности для бензина А-95 приводит ФНС РФ в своем письме от 24.03.2005 № 03-3-09/0412/23@) и получаем 0,998 т бензина. Полученное количество загрязняющих веществ перемножаем с нормативами и коэффициентами и получаем итоговую сумму в 60 руб., как это видно на рисунке 1. Рисунок 1.

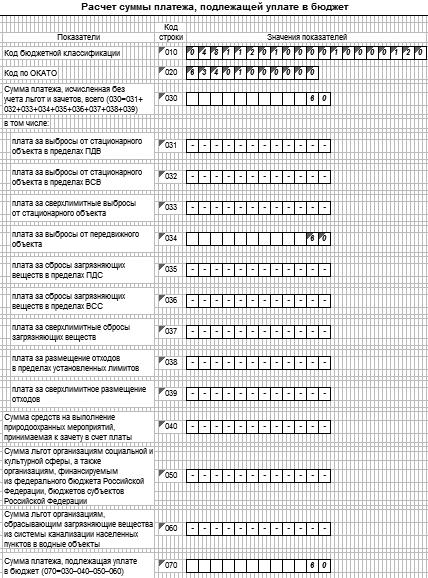

Форма расчета утверждена приказом Ростехнадзора от 05.04.2007 № 204 и состоит из титульного листа, расчета суммы платежа, подлежащей перечислению в бюджет по итогам отчетного квартала, и четырех разделов – по одному для каждого вида загрязнения (стационарные источники, передвижные источники, сбросы и отходы). Сумму в 60 руб. бухгалтер ЦСК перенес во второй лист расчета по строке 034, как показано на рисунке 2. Рисунок 2.

Титульный лист оформляется аналогично налоговым декларациям, подписывается и отправляется в местное Управление Росприроднадзора в срок до 20-го числа следующего за отчетным кварталом месяца, но при этом переноса, как в налоговых декларациях, здесь нет. В 2015 г. надо отчитаться и уплатить налог:

С 2016 года отчетным периодом будет календарный год, соответственно, плату нужно будет вносить не позднее 01 марта года, следующего за отчетным периодом. Если сумма исчисленного налога, как в нашем случае, меньше 50 тыс. руб., то отчет сдается в бумажном виде. Если же платеж достигает размера 50 тыс. руб., то его сдача осуществляется либо на магнитном носителе, либо по телекоммуникационным каналам связи согласно п. 11 Общих положений Порядка заполнения расчета. Платежные реквизиты для перечисления сбора лучше уточнить в своем Управлении Росприроднадзора (на стендах или на сайте). КБК Росприроднадзора (как неналоговый платеж) – 498 1 12 01000 01 0000 120. Сумма платы за НВОС относится к затратам организации в соответствии с пп. 7 п. 1 ст. 254 НК РФ в пределах допустимых нормативов для стационарных источников или сбросов в воду, превышение данных нормативов списывается за счет чистой прибыли. Нормировать плату за НВОС по автотранспорту не нужно. «Упрощенцы» также вправе списывать уплаченный экологический сбор на уменьшение доходов (при применении объекта «доходы минус расходы») согласно пп. 22 п. 1 ст. 346.16 НК РФ.

С 2016 года платить за размещение отходов (за исключением твердых коммунальных отходов) должны те предприятия, в результате деятельности которых образовались эти отходы. Планируемые измененияУпомянутый нами Федеральный закон от 21.07.2014 № 219-ФЗ внес значительные изменения в действующее законодательство в части охраны окружающей среды. Часть из них, как мы говорили, уже начала действовать, а часть еще не вступила в силу, причем сроки предусмотрены вплоть до 01 января 2020 года. Изменения связаны с появлением ряда новых понятий в сфере охраны окружающей среды. Также конкретизированы лица, обязанные вносить плату за негативное воздействие на окружающую среду, подробно описаны правила определения платежной базы и непосредственного расчета платы, а также порядок и сроки ее внесения. Все основные положения, касающиеся исчисления данной платы, теперь будут изложены в Федеральном законе от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». Ведь сейчас положения об особенностях исчисления платы, сроках ее внесения и т. п. перечислены в различных актах Ростехнадзора и Росприроднадзора. Помимо этого, Законом № 219-ФЗ предусмотрен ряд льгот для организаций и предпринимателей, которые осуществляют деятельность на объектах с незначительным негативным воздействием на окружающую среду. Поправки внесены не только в законодательство об охране окружающей среды, но и в иные нормативные акты, регулирующие отдельные аспекты этой сферы, например, Налоговый кодекс РФ, Кодекс об административных правонарушениях РФ.

Подробнее обо всех изменениях, внесенных Законом № 219-ФЗ, читайте в следующем номере журнала. Итак, перечислим основные нововведения:

ОТ РЕДАКЦИИВ действующем законодательстве в сфере природопользования понятие «размещение отходов» не содержится. Природопользователями и контролирующими органами оно трактуется по-разному. Так, по мнению Ростехнадзора, для целей определения плательщика является приоритетным вопрос определения лица, являющегося собственником отходов (письмо от 12.02.2007 № 04-09/169). Однако в арбитражной практике есть судебные акты, в которых суды, принимая решения в пользу хозяйствующих субъектов, подчеркивают, что нормы законодательства РФ, регулирующего правоотношения в сфере природопользования, не связывают непосредственно наличие обязанности по уплате платежей за негативное воздействие на окружающую среду в результате размещения отходов с правом собственности на эти отходы (см., например, постановления ФАС УО от 22.01.2013 № Ф09-13560/12, ФАС ЦО от 26.11.2012 № А54-4401/2012, ФАС СКО от 26.12.2012 № А53-2482/2012, ФАС ЗСО от 18.07.2012 № А75-9339/2011). Источник статьи: http://buhpressa.ru/svezhij-nomer/205-iyul-2015/3616-plata-za-zagryaznenie-okruzhayushchej-sredy-transportnym-sredstvom |