Справка об основных средствах на балансе и их стоимости

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

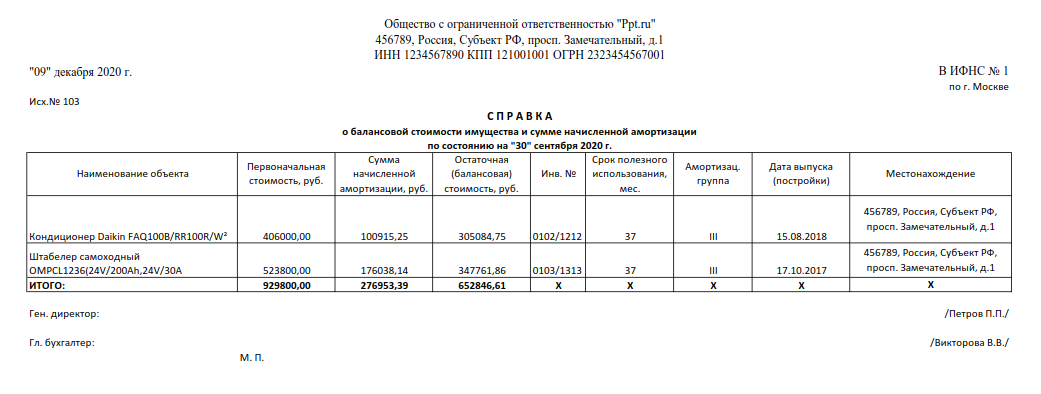

Общество с ограниченной ответственностью «Ppt.ru»

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

«09» декабря 2020 г.

Настоящим удостоверяется, что кондиционер Daikin FAQ100В/RR100R/W² является собственностью и находится на балансе ООО «Ppt.ru», инв. номер 0102/1212.

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

Полная детализация по основным средствам включает такие показатели:

наименование ОС;

цена приобретения;

сумма начисленной амортизации;

остаточная стоимость;

инвентарный номер;

срок полезного использования;

амортизационная группа;

дата выпуска (постройки);

местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Источник статьи: http://ppt.ru/forms/spravka/ob-osnovnykh-sredstvakh-na-balanse

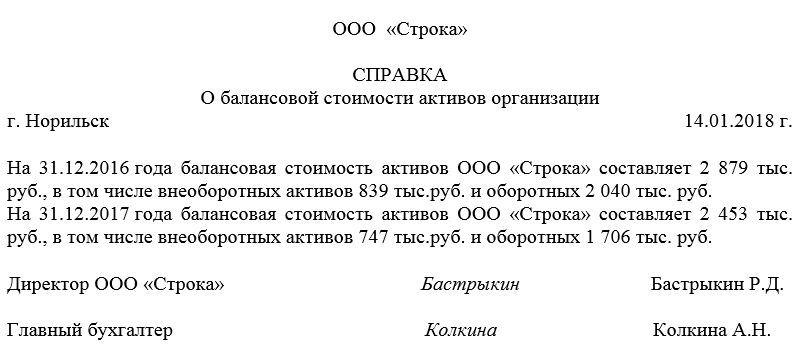

Справка о балансовой стоимости активов

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

Оборотные. К ним относятся:

товарно-материальные запасы, в том числе готовая к сбыту продукция;

наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

наименование документа;

название предприятия;

место и дата составления бланка;

если справка носит исходящий характер, можно указать, для какой организации она предназначается;

информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Источник статьи: http://assistentus.ru/forma/spravka-o-balansovoj-stoimosti-aktivov/

Справка о балансовой стоимости — образец и бланк

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Если у вас есть доступ к К+, проверьте правильно ли вы определили балансовую стоимость основных средств. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по отчетности.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем два варианта оформления данного документа (они приведены в файле, который вы можете скачать по ссылке ниже):

Итоги

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Источник статьи: http://nalog-nalog.ru/uchet_os_i_nma/spravka_o_balansovoj_stoimosti_obrazec_i_blank/

Бухгалтерская справка об основных средствах: образец

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

подтверждает расчет налога на прибыль;

способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 По месту требования

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Источник статьи: http://buhguru.com/buhuchet/spravka-ob-osnovnykh-sredstvah.html

Бухгалтерская справка об основных средствах: образец

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

подтверждает расчет налога на прибыль;

способствует страхованию, а также получению инвестиций, кредитов.

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Здесь напомним про пункт 49 Читайте также: Карточка регистрации ККМ — для чего нужна и какова процедура ее получения

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2019 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

В ИФНС № 19 по городу Москве

ИНН 7702678342 КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Салют» за 3 месяца, с 01.10.2018 по 31.12.2018 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

Выручка от реализации товаров (работ, услуг) без НДС, рублей

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

По месту требования Справка о балансовой стоимости имущества Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек. Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС г. Москва 31.03.2017 По состоянию на 1 апреля 2021 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб. Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/ Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Также см. «Бухгалтерская справка: как правильно составить».

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье«Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Не нужно учитывать полученную предоплату (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541), выручку от деятельности на ЕНВД (письмо ФНС от 12.05.2014 № ГД-4-3/[email protected]) или товары, переданные безвозмездно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

исправление ошибки;

списание задолженности;

определение суммы резерва по сомнительным долгам;

формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

ведение раздельного учета НДС;

и т. п.

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Справка об остаточной стоимости автомобиля образец

Когда составляется документ Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы. После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия.

Расширенный способ предусматривает новое строительство, реконструкцию, перевооружение и модернизацию основных средств.

Где сделать оценку?

Поскольку размер оплачиваемой госпошлины напрямую зависит от рыночной стоимости ТС установленной независимым экспертом-оценщиком в отчете и может сильно варьироваться от метода проведения оценки, вопрос выбора организации является ключевым.

При выборе организации, кроме общих отзывов и комментариев относительно работы той или иной компании, воспользуйтесь, так называем, методом анализа отдельного представителя компании.

Популярные материалы раздела

Оспорил отцовство но остался долг по алиментам что делать

Повышение зарплат сотрудникам полиции

Каких врачей нужно прозодитл для здачм на права

Обязанност управляющей компании в сфере общественного порядка

Ходатайство о переносе составления протокола по административного дела

Программа молодой специалист на ферме во владимирской области официальный сайт

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Требования к амортизационным группам

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ). Они определяются по Классификатору ОС (таблица). Группировка ОС по Классификатору: Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2021 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ.

В 1С Бухгалтерия 8.3 есть несколько способов сформировать отчеты по ОС:

Стандартные отчеты;

Унифицированные формы;

Регистры налогового учета;

Универсальный отчет.

На рис.1 видим пример стандартного отчета, это по счету 01.

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2). Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Расшифровки основных строк бухгалтерской отчетности

руб. (на последнюю отчетную дату) Машины и оборудования Произв. и хоз. инвентарь Прочие основные средства Расшифровка стр. 1170 «Финансовые вложения» и 1240 «Финансовые вложения (за исключением денежных эквивалентов)» Остаточная стоимость, руб.

(на последнюю отчетную дату) Характер вложения (напр., вложения в акции, приобретенные доли в ООО, долгосрочный займ) Срок возврата (если имеется) Структура покупателей (указываются покупатели, формирующие не менее 5% выручки) Доля в объеме выручки Структура поставщиков (указываются поставщики, формирующие не менее 5% себестоимости) Доля в себестоимости На последнюю отчетную дату Характер задолженности (по договору поставки/подряда/аванс и пр.) Остаток задолженности (тыс.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

Форма и порядок составления должны быть прописаны в учетной политике организации.

Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

наименования организации;

номера документа и даты его составления;

названия документа;

содержания отраженного факта хозяйственной жизни;

единицы измерения и способа отражения (денежный или натуральный);

данных других первичных документов (при необходимости);

должности и Ф.И.О. лица, совершившего операцию;

подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Универсальный отчет в 1С

Еще один способ вывести нужную информацию — использовать универсальный отчет (более подробно о нем можно прочесть в статье ). Этот отчет строится по данным регистров. Какие именно регистры содержат нужную информацию, можно посмотреть по движениям, которые делает тот или иной документ.

Рассмотрим движения документа «Принятие к учету ОС» (рис.9).

Регистров много, выберем регистр сведений «Местонахождение ОС» и на его примере построим универсальный отчет (Все функции – Отчеты – Универсальный отчет).

Для формирования отчета сначала нужно выбрать объект хранения данных, в нашем случае это . Затем выбираем сам регистр – «Местонахождение ОС». В заключение выбираем показатели: организация, МОЛ, основное средство, период и регистратор.

Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления. Классификация основных средств предполагает их группировку по определенным признакам. Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации.

по натурально-вещественному составу и выполняемым функциям (по видам)

— типовая классификация. В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 г. № 359 (далее — ОКОФ), основные средства учитываются по следующим группам (таблица 1).

Таблица 1 — Классификация основных средств по видам

Наименование группы

Код

Состав группы

Здания (кроме жилых)

11 0000000

Корпуса цехов, заводоуправления, мастерских и др. Объектом классификации в данной группе считается каждое отдельно стоящее здание или пристройка, если она имеет самостоятельное хозяйственное значение (склад, гараж) вместе со всеми коммуникациями (освещение, отопление, вентиляция, водо- и газоснабжение, лифтовое хозяйство, внутренние телефоны и др.), обеспечивающими нормальную эксплуатацию

Сооружения

12 0000000

Нефтяные и газовые скважины, мосты, эстакады, автодороги, шахты, канализации, ворота, баллоны и резервуары и др. — это инженерно-строительные объекты, предназначенные для создания условий, необходимых при выполнении определенных функций в процессе производства. Классификационным объектом служит отдельное сооружение со всеми устройствами

Жилища

13 0000000

Щитовые дома, здания и прочие помещения, используемые для жилья, исторические памятники, относящиеся к жилым домам

Машины и оборудование

14 0000000

Энергетическое оборудование (атомные реакторы, паровые двигатели, турбины, двигатели внутреннего сгорания и др.), которые либо производят электроэнергию или тепловую энергию, либо преобразуют ее в механическую энергию движения. Объектом классификации является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент;

Рабочие машины и оборудование (машины, станки, аппараты) для механического, термического и химического воздействия на обрабатываемый предмет. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент;

Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.);

Оборудование систем связи;

Вычислительная техника, оргтехника. Объект — каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины;

Прочие машины и оборудование, не вошедшие в названные группы (пожарные машины, оборудование АТС).

Средства транспортные

15 0000000

Средства передвижения людей, различных грузов (локомотивы, вагоны, теплоходы, суда, грузовые и легковые автомобили, автобусы, самолеты, вертолеты и т.д.). Объектом классификации является каждый отдельный объект со всеми приспособлениями и принадлежностями к нему

Инвентарь производственный и хозяйственный

16 0000000

Электродрели, вибраторы, отбойные молотки, верстаки, контейнеры, инвентарная тара и т.д., которые применяют либо для облегчения ручного труда, либо для присоединения к машинам для усиления их мощности. Классификационными объектами могут быть только предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта

Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)

17 0000000

Лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные и т.д. Объектом классификации является каждое взрослое животное, кроме скота для убоя

Насаждения многолетние

18 0000000

Деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах т. д. Объектами классификации являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений

Материальные основные фонды, не включенные в другие группировки

19 0000000

Библиотечные фонды, капитальные затраты на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы)

Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

Х0 0000000 — раздел;

ХХ 0000000 — подраздел;

ХХ ХХХХ000 — класс;

ХХ ХХХХ0ХХ — подкласс;

ХХ ХХХХХХХ — вид.

Каждой позиции, представленной в ОКОФ, соответствует свой девятизначный десятичный цифровой код (код ОКОФ), контрольное число (КЧ) и наименование. Классификационное деление объектов до уровня подклассов осуществляется по иерархическому принципу. На самом последнем уровне классификации — видах используются фасеты, или перечни, которые имеют привязку к нижнему уровню иерархической структуры — подклассам.

Согласно ОКОФ к основным средствам не относятся:

предметы, служащие менее одного года, независимо от их стоимости;

предметы стоимостью ниже лимита, устанавливаемого Минфином России (менее 40 00 руб.), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее);

специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости;

сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости;

специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России;

предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

машины и оборудование, числящиеся как готовые изделия на складах предприятий — изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

В соответствии с Приказом Росстандарта от 12.12.2014 г. № 2018-ст Общероссийский классификатор основных фондов ОКОФ ОК 013-94 должен был быть отменен с 1 января 2021 г. Однако его действие продлили еще на один год (Приказ Росстандарта от 10.11.2015 г. № 1746-ст). Новый ОКОФ ОК 013-2014 (СНС 2018) планируется использовать с 1 января 2021 г.

по сроку полезного использования.

На базе классификационных кодов ОКОФ разработан перечень из 10 амортизационных групп, который утвержден Постановлением Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». Этот документ применяется в основном для группировки , определения сроков его полезного использования (СПИ) и расчета сумм амортизации в целях исчисления налога на прибыль. Однако п.1 Постановления Правительства РФ от 01.01.2002 г. № 1 устанавливает, что данная классификация может также использоваться и для целей бухгалтерского учета. В таблице 2 представлен список амортизационных групп, в которые объединяются основные средства.

Таблица 2 — Классификация основных средств по сроку полезного использования

Номер группы

Срок полезного использования

Состав группы

1

От 1 до 2-х лет включительно

— Машины и оборудование

2

Свыше 2-х до 3-х лет включительно

— Машины и оборудование; — Насаждения многолетние.

3

Свыше 3-х до 5-ти лет включительно

— Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный;

4

Свыше 5-ти до 7-ми лет включительно

— Здания; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Скот рабочий; — Насаждения многолетние.

5

Свыше 7-ми до 10-ти лет включительно

— Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние; — Основные средства, не включенные в другие группировки.

6

Свыше 10-ти до 15-ти лет включительно

— Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный; — Насаждения многолетние.

7

Свыше 15-ти до 20-ти лет включительно

— Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние; — Основные средства, не включенные в другие группировки.

8

Свыше 20-ти до 25-ти лет включительно

— Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные; — Инвентарь производственный и хозяйственный.

9

Свыше 25-ти до 30-ти лет включительно

— Здания; — Сооружения и передаточные устройства; — Машины и оборудование; — Средства транспортные.

10

Свыше 30-ти лет

— Здания; — Сооружения и передаточные устройства; — Жилища; — Машины и оборудование; — Средства транспортные; — Насаждения многолетние.

по степени использования в деятельности организации

выделяют основные средства, находящиеся:

в эксплуатации;

в запасе (резерве);

в ремонте;

в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

на консервации.

по принадлежности собственнику на основании имеющихся у организации прав

объекты основных средств подразделяются на:

собственные;

арендованные (полученные в лизинг);

находящиеся в оперативном управлении или хозяйственном ведении;

полученные в безвозмездное пользование;

полученные в доверительное управление.

по функциональному назначению

объекты основных средств могут быть:

производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

по характеру участия в производственном процессе

основные средства делятся на:

активные — основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

пассивные — основные средства, которые обеспечивают условия для нормального протекания процесса производства.

Другие виды классификаций основных средств имеют в своей основе следующие признаки группирования:

по отраслевой принадлежности

различают основные средства:

промышленности;

сельского хозяйства;

торговли;

связи;

транспорта;

строительства и т.д.

по формам собственности

основные средства можно объединить в группы:

государственные;

частные;

коллективные;

иностранные и т.д.

по вещественному признаку

выделяют основные средства:

инвентарные — объекты, которые имеют вещественную форму и поддаются проверке (обмеру, подсчету): здания, сооружения, машины, оборудование и т.д.;

неинвентарные — объекты формируются из затрат и при этом не имеют вещественного содержания (например, капитальные вложения в арендованные основные средства).

по продолжительности эксплуатации

или возрастному составу (не путать со сроком полезного использования) основные средства относят в группы:

до 5 лет;

от 5 до 10 лет;

от 10 до 15 лет;

от 15 до 20 лет;

свыше 20 лет.

Если организация имеет свои подразделения в регионах страны (и за ее пределами), то основные средства могут подразделяться по соответствующим регионам (и странам).

по физическому износу

имущественные объекты распределяют по группам, каждой из которых организацией установлен процент (%) физического износа. Например, до 15%, 16 — 40%, 41 — 60%, 61 — 80%, 81 — 100%.

по моральному износу:

методика группировки, аналогичная группировке по физическому износу.

по техническому уровню

основные средства могут делиться на:

отсталые объекты;

рядовые объекты;

передовые объекты и др.

по времени использования.

Вариантов классификации может быть несколько в зависимости от конкретных нужд управления организации. Для примера, из общего числа объектов можно выделить те, которые используются в 1 смену, в 2 смены, в 3 смены. Или распределить основные средства на используемые в течение года: до 150 ч в год, 151 — 300 ч в год, 301 — 450 ч в год и т.д.

Источник статьи: http://law-inside.ru/dokumenty/spravka-ob-ostatochnoj-stoimosti.html