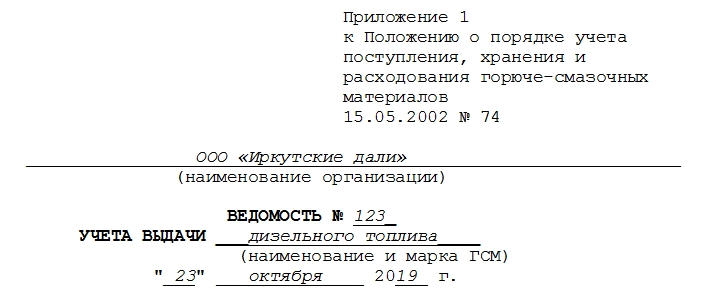

Ведомость учета выдачи ГСМ

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

Форма существует с того момента, как Госкомнефтепродукт СССР 15 августа 1985 года (№06/21-8-446) ее утвердил. Несмотря на множество редакций, суть бумаги остается прежней, она показывает свою актуальность, переиздается и остается значимой для многих организаций.

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Как выглядит и заполняется документ

В бумаге имеется три части:

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

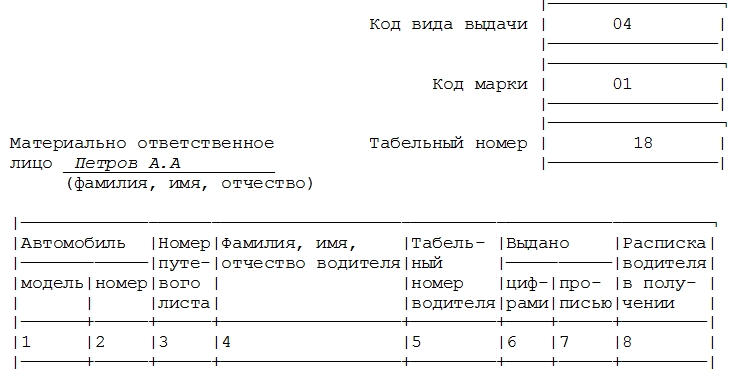

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Источник статьи: http://assistentus.ru/forma/vedomost-ucheta-gsm/

Заправка автомобилей по ведомости

Документ : Заправка авто по ведомостям, карточкам и талонам: оформление, налоговый и бухгалтерский учет

Заправка авто по ведомостям, карточкам и талонам:

оформление, налоговый и бухгалтерский учет

Практически на любом предприятии есть автомобили. Без топлива они ездить не хотят, а раз так, то их нужно заправлять. Самый простой способ — дать водителю денег, чтобы он покупал бензин при необходимости. Самый простой, но не самый удобный! Поэтому в нашей статье мы рассмотрим 3 альтернативных способа заправки автотранспорта, раскроем все премудрости их оформления, а также налогового и бухгалтерского учета.

Способы оплаты заправки

Что главное? Чтобы оплата была безналичной, а АЗС всегда оказывалась под рукой. И здесь многое зависит от того, какие автомобили вы заправляете, какого рода работу они выполняют, каковы маршруты авто. Итак, приступим.

Есть такой нормативный документ — Инструкция о порядке приемки, транспортирования, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и в организациях Украины, утвержденная приказом Государственного комитета нефтяной, газовой и нефтеперерабатывающей промышленности Украины, Министерства экономики Украины, Министерства транспорта Украины, Государственного комитета по стандартизации, метрологии и сертификации Украины, Государственного комитета статистики Украины от 02.04.98 г. N 81/38/101/235/122 (далее — Инструкция о нефтепродуктах).

Ее пункт 4.2.5 предусматривает 2 способа заправки на АЗС по безналичному расчету.

1. Заправка по ведомостям для тех, чьи автомобили постоянно (или часто) ездят по одинаковым маршрутам. Скажем, вы часто ездите в Германию. Вы знаете, что для вас как на пути за границу, так и обратно оптимальное место заправки, например, Ривне. С местным заправщиком вы заключаете договор на заправку автомобилей вашего предприятия. Передаете ему данные на свой автопарк. И теперь все ваши водители не проезжают мимо, а заправляются исключительно на выбранной АЗС. Заправку осуществляют по ведомостям (форма N 24-НП, утверждена в приложении 24 к Инструкции о нефтепродуктах). При этом в путевом листе водителя на АЗС ставят отметку о количестве и стоимости проданного бензина, которую оператор подтверждает подписью и штампом АЗС. Ведомости выписывают в двух экземплярах: один — остается на АЗС, а второй у потребителя.

Ну а в начале следующего месяца (или в иные определенные сроки, но не реже одного раза в месяц) заправщик выписывает вам счет (сводную ведомость), по которому вы и рассчитываетесь. Сверку счетов с АЗС следует проводить не позднее 5-го числа месяца. Причем цену можно зафиксировать как на момент оплаты, так и на момент заправки — как уж договоритесь. Согласитесь, получается довольно удобно. Среди преимуществ — возможность заправки в любое время независимо от наличия талонов и денег на условном счете и возможность быстро менять условия заправки. Вообще-то, Инструкция о нефтепродуктах утвердила типовую форму N 23-НП Договора на отпуск нефтепродуктов потребителям. В последнем сказано, что нефтепродукты отпускают лишь по предоплате (пункт 2.1 Договора). Но типовая форма она и есть типовая, т. е. примерная. А в реальном договоре можно предусмотреть как предоплату, так и оплату счетов постфактум.

2. Заправка по карточкам — как раз для предприятий, чьи «вагены» колесят по всей территории Украины и даже выезжают за рубеж. Это, как правило, крупные компании, имеющие сеть заправок по всей Украине (и не только). Вы заключаете с заправщиком договор на заправку автомобилей и переводите ему определенную сумму денег, которую зачисляют на ваш условный счет. Вам выдают электроную карточку (или несколько), которую вы, в свою очередь, вверяете водителю. На заправке последний предъявляет карточку, называет количество литров и марку топлива. Его обслуживают, а с вашего условного счета (через карточку) списывают стоимость заправки. Рассчитывают ее так: количество литров необходимого топлива умножают на его цену на данной заправке.

Такая заправка имеет свои особенности. Во-первых, можете в любую минуту пополнить счет, и водитель вправе сразу воспользоваться этим. И особенно удобно, если ваши автомобили постоянно находятся в разъездах: опустевший карточный счет пополнить легко. Водитель звонит в офис вежливо просит: «На карточке лимит исчерпан, подбросьте деньжат». И вопрос решен! Во-вторых, при заправке по карточкам цена фиксируется на момент заправки. Более того, чем дальше вы от города, тем ниже цена (в городе дороже, чем на трассе). То есть все, как при расчете за наличные только без них самих. Заметьте, карточки весьма выгодны, при падении цен на нефтепродукты.

И еще один вариант заправки автомобиля — по талонам. Мы решили рассказать о нем в самом конце из-за его спорности. В сущности, пунктами 4.1.7.27 и 4.2.5.7 Инструкции о нефтепродуктах «использование талонов на топливо как средства расчета на АЗС запрещено». Однако на практике они очень популярны, и тому есть несколько объяснений. Во-первых, документы, с помощью которых водители приобретают топливо на АЗС, именуют не талонами, а бланками отпуска нефтепродуктов далее — БОНы). А во-вторых, запрет, установленный Инструкцией, относится к применению талонов как средства расчетов. В нашем же случае для расчетов используют безналичные деньги, а с помощью БОНов водитель всего-на всего получает топливо. Ну и в-третьих, по большому счету предприятию безразлично: решать этот вопрос будет хозяин заправки. А вас, очевидно, больше заинтересует это отразить в налоговом и бухгалтерском учете. Об этом мы и расскажем. Но сначала коротко о самом способе.

3. Заправка по БОНам* подойдет предприятиям, чьи автомобили «бороздят» просторы сравнительно небольшой территориальной единицы (города, района, области) с развитой сетью АЗС какой-либо одной торговой марки. Так, предприятие заключает с владельцем сети заправок (далее — заправщик) договор и оплачивает определенное количество топлива. Взамен оно получает БОНы. В каждом из них зафиксирован литраж бензина или солярки, на который его обменяют на фирменной АЗС. Однако заключение полноценного договора — процесс длительный, поэтому зачастую предприятия предпочитают оплату счетов. Заправщик выставляет счет, где записывает общее количество топлива, его марку и стоимость (перечисленные сведения предприятие может сообщить заправщику, направив заявку либо элементарно — по телефону). Оплачивая счет, фирма тем самым заключает договор. Остается отправить работника с доверенностью, дабы забрать БОНы.

Привлекательной особенностью БОНов является фиксация цены топлива на момент оплаты. Смотрите сами: в них указана не денежная сумма, а количество топлива в натуральном выражении. То есть если даже бензин или дизтопливо подорожает в 3 раза, по БОНам вы получите такое же его количество, как и до подорожания. Если цены на нефтепродукты скачут, то изложенный вариант заправки выгоден.

Как списать топливо

Как обычно — по путевым листам в пределах установленных норм. Какой бы способ вам ни приглянулся, все равно водитель измеряет пробег, количество заправленного и израсходованного топлива. Эту информацию заносят в путевой лист, по которому и списывают указанное в нем топливо.

Перед тем как углубиться в детали той или иной схемы, остановимся на общих положениях. Стоимость бензина для грузовых автомобилей включают в валовые расходы, руководствуясь подпунктом 5.2.1 Закона Украины «О налогообложении прибыли предприятий» (в редакции от 22.05.97 г. N 283/97-ВР далее — Закон о прибыли). А вот с легковыми — не так гладко. Как гласит подпункт 5.4.10, к валовым запрещено относить 50% расходов на приобретение горюче-смазочных материалов для легковых автомобилей. Печально. Зато остальные 50% — пожалуйста. К тому же «. налогоплательщик освобождается от обязанностей доказывания связи таких расходов с его хозяйственной деятельностью» (абзац пятый подпункта 5.4.10 Закона о прибыли). То есть вам не нужно даже подтверждать связь между поездками легкового авто и вашей хоздеятельностью.

Кстати, это касается и налога на добавленную стоимость. Дело в том, что в состав налогового кредита по падают только суммы НДС, уплаченные в составе цены товаров, стоимость которых включают в валовые расходы (подпункт 7.4.1 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. N 168/97-ВР). «Отсечение» 50% валовых расходов автоматически влечет за собой уменьшение налогового кредита по НДС в два раза.

В остальных случаях (т.е. для грузовиков) предприятию полагается полный налоговый кредит (разумеется, при наличии налоговой накладной).

Как известно, валовые расходы и налоговый кредит у предприятий возникают по первому событию** (пп.11.2.1 Закона о прибыли). В нашей ситуации их два: дата оплаты топлива или дата его получения. Итак, первым событием будет, если вы заправляетесь:

— по ведомостям — получение бензина либо внесение предоплаты в соответствии с тем, какой порядок расчетов предусмотрен в договоре;

— по карточке — перечисление средств за топливо. Следовательно, с этой даты вы имеете право на валовые расходы и налоговый кредит;

— по БОНам — перечисление платы за топливо.

Обратите внимание, приобретенные таким образом бензин и солярка будут участвовать в учете прироста (убыли) балансовой стоимости товаров по пункту 5.9 Закона о прибыли. Во втором его абзаце читаем: «Стоимость запасов, оплаченных, но не полученных (не оприходованных) налогоплательщиком-покупателем, в прирост запасов не включается». А основание для оприходования топлива у предприятия появится только после того, как к нему перейдет право собственности на него. Т.е. в момент заправки, если иное не предусмотрено договором. Однако хотя полученное топливо долго «не живет» (его заливают сразу в бак авто, оттуда ему прямой путь в камеру сгорания и дальше через выхлопную трубу в атмосферу), на начало каждого периода в баках машин будут какие-то остатки, которые надо учитывать. И коль по итогам квартала они увеличились — срезать валовые расходы, а если уменьшились, наоборот, добавлять.

Стоимость бензина в бухгалтерском учете в зависимости от сферы использования автомобиля может входить (П(С)БУ 16 Расходы):

— в себестоимость услуг — у транспортных предприятий (для автомобилей, которые занимаются непосредственно перевозками):

— в административные расходы — для автомобилей, обслуживающих офис;

— в расходы на сбыт — для автомобилей, задействованных в сфере сбыта товаров (продукции).

Напрашивается вопрос: как учитывать карточки и БОНы?

Начнем с последних: что они собой представляют? Это документы, удостоверяющие право получить определенное количество оплаченного топлива. Реальной стоимости они не имеют, а поэтому их в бухучете не отражают, а для точности ведут просто количественный учет.

Теперь о карточках. Сами по себе они большой ценности не представляют. Прямоугольный кусочек пластика — и только. Если за него и берут какую-то символическую плату, то его можно учитывать как малоценный необоротный актив (если срок службы карточки больше года), либо как малоценный быстроизнашивающийся предмет (если карточку будете использовать год и меньше). Бесплатно полученную карточку оценивают по справедливой стоимости и учитывают аналогично.

Некоторые специалисты предлагают отражать БОНы на счете 20 «Материалы»по стоимости топлива. То есть они отождествляют получение бланков с получением самого топлива. Руководствуясь таким подходом, они рекомендуют стоимость топлива, на которое выданы БОНы (даже если само топливо предприятие еще не залило в баки своих авто), учитывать при расчете прибыли (убыли) материалов по пункту 5.9 Закона о прибыли. Такой подход, на наш взгляд, ошибочен, так как прямо противоречит второму абзацу пункта 5.9 (мы приводили его точный текст выше). Ведь топливо оплачено, но еще не получено. А бланк отпуска топлива не является материальным активом, поскольку он лишь удостоверяет право получить топливо.

Дополнительный аргумент: пока на АЗС топливо не отгрузили, оно будет фигурировать в учете прироста (убыли) по пункту 5.9. Ведь даже типовой договор формы N 23 — НП предусматривает переход права собственности на топливо в общем порядке, т.е. в момент его передачи покупателю. А разве один и тот же товар может учитываться и у продавца, и у покупателя?

И все же подчеркнем: с точки зрения налоговых проверяющих, учет БОНов как материалов выглядел бы предпочтительнее.

Пример 1. Заправка по ведомостям.

Предприятие-грузоперевозчик «Свет разума» заключило договор на заправку своих грузовых автомобилей, Согласно путевым листам купили 12000 л топлива на сумму 24000 грн. (в т.ч. НДС — 4000 грн.). На эту сумму предприятию предъявили счет, который оно оплатило. Все заправленное топливо было израсходовано.

Бухгалтерские проводки и налоговый учет показаны в таблице 1.

Пример 2. Заправка по карточке.

Транспортное предприятие «Воля к победе» положило на условный счет 12000 грн., в т.ч. НДС — 1000 грн., а также уплатило 36 грн. (в т.ч. НДС — 6 грн,) за оформление карточки. Потом карточку передали водителю. По путевым листам, предоставленным водителем, списали 1500 л на сумму 3000 грн. (вт.ч. НДС 500 грн.).

Налоговый и бухгалтерский учет этих операций вы найдете в таблице 2.

Пример 3. Заправка по БОНам.

Предприятие «Цвет ночи» оплатило счет за 3000 л бензина на сумму 6000 грн. (в т.ч. НДС — 1000 грн.) и получило взамен 100 бланков на топливо на 30л каждый. Бензин предназначен исключительно для заправки легковых автомобилей. Водителям выдали 10 БОНое, на которые они получили 300 л бензина на сумму 600 грн. (в т.ч. НДС — 100 гр) Напоминаем: в валовые включают половину расходов заправку легковушки. То же самое и с налоговым кредит по НДС.

Бухгалтерские проводки и налоговый учет указанных операций приведены в таблице 3.

И в завершение пожелаем вам богатырского здоровья, а вашему предприятию — стабильно крепкого финансового состояния. И пусть бензин в баках ваших машин будет чистым и в нужном количестве.

«Все о бухгалтерском учете» N 72 (860), 1 августа 2003 г.

Подписной индекс 35200

Источник статьи: http://cons.parus.ua/_d.asp?r=01XJI46c62b40f7b7e86b4df789c950451bd0